납세자의 억울한 세금은 마땅히 되돌려 받아야 한다. 일단 과세당국에 의해 과세된 세금은 돌려받기가 어렵다.

제도상은 이의신청·심사청구·심판청구·행정소송 등 다양한 방법이 있으나 납세자 입장에서 보면 그 절차가 까다롭고 복잡해 전문성이 없으면 안된다. 세무사·회계사·변호사를 찾아가 하소연을 한다해도 ‘정통 길라잡이’가 아니면 인용과 승소를 이끌어 내기는 힘겹다. 국세신문은 창간 28주년을 맞아 인용률 99%란 경이적인 신기록을 세운 김종관 세무사에게 ‘비법의 공유’를 제안했다. ‘조세불복 인용과 기각 차이 알면 쉽다’를 연재한다. /편집자 주

제3장 시가

제4절 상속세 및 증여세법상 보충적 평가방법

2. 부동산(토지 및 건물 등)의 보충적 평가방법

가. 토지의 보충적 평가

➋ 지정지역(지가급등지역)의 토지는 배율방법에 의한 평가가액임(개별공시지가·배율) ⇒ 현재 지정지역 없음.

각종 개발사업 등으로 지가가 급등하거나 급등할 우려가 있는 지역으로써 국세청장이 지정한 토지에 대하여는 배율방법에 의한 평가가액으로 한다(상증법 §61 ① 1호, 상증령 §50 ①·②).

*‘배율방법’이란 국세청장이 평가기준일 현재의 개별공시지가에 지역마다 그 지역에 있는 가격사정이 유사한 토지의 매매실례가액을 감안하여 고시하는 배수를 곱하여 평가하는 것을 말함. 그러나 1990.9.1. 개별공시지가가 공시된 이후 현재까지 국세청장이 지정한 토지의 지정지역은 없음.

➌ 개별공시지가가 없는 토지에 대한 평가는 관할세무서장이 인근 유사토지의 개별공시지가를 참작하여 평가한 가액을 적용함.

3-1. 당해 토지와 지목·이용상황 등 지가형성요인이 유사한 인근토지를 표준지로 보고 지가변동률 및 기타 사항을 참작하여 평가한 가액

개별공시지가가 없는 토지에 대한 평가는 인근 유사토지의 개별공시지가를 참작하여 개별공시지가가 없는 해당 토지와 지목·이용상황 등 지가형성요인이 유사한 인근토지를 표준지로 보고 부동산가격공시 및 감정평가에 관한 법률 제9조 제2항에 따른 비교표에 의하여 납세지관할세무서장이 평가한다.

이 경우에 납세지 관할세무서장과 해당 토지의 소재지를 관할하는 세무서장이 서로 다른 경우로서 납세지 관할세무서장의 요청이 있는 경우에는 해당 토지의 소재지를 관할하는 세무서장이 평가할 수 있다.

3-2. 인근에 용도·지목 등이 동일한 표준지가 없으면 용도지역이 같은 표준지를 선정하여야 함(부산고등법원 97구10857, 1998.7.8.)

3-3. 납세지 관할세무서장은 둘 이상의 감정기관에 의뢰하여 해당 당해 감정기관의 감정가액을 참작하여 평가할 수도 있음(상증령 §50 ①).

➍ 도로, 하천, 제방 등의 보충적 평가

1) 도로의 재산적 가치를 인정한 사례

① 도시계획상 도로로 편입되는 등 공법상의 제한이 있는 토지의 교환가격은 특별한 사정이 없는 한 그 제한이 있는 상태에서 형성되는 것이 원칙일 것이므로 그와 같은 제한을 고려하여 산정하여 개별공시지가보다 현저히 낮은 가격(72%)으로 감정되었다 하더라도 합리성을 배척할 수 없다(대법원 96누10423, 1997.7.11.).

② 도로의 공시지가가 공시되지 않았더라도 두 곳의 감정평가액이 있으면 감정평가액으로 한다(조심 2009중1837, 2009.6.23.).

③ 공시지가가 있고 지목이 잡종지이며 보상 또는 대토를 받을 수 있는 도시계획상 도로로 확정된 토지는 개별공시지가로 평가한다(국심 1999중1680, 1999.11.30.).

④ 불특정다수인이 아닌 소수의 제한된 특정인물의 진입도로로 사용될 뿐 기부채납도 하지 않고 있어 재산적 가치가 있는 토지의 경우 개별공시지가로 평가한다(심사상속 1999-0252, 1999.8.13.; 국심 2007구304, 2007.6.29.).

⑤ 도시계획상 도로에 편입된 토지이나 수용시 보상금이 있을 것이고, 실질적으로 재산권을 행사하고 있어 그 평가액을 ‘0’으로 할 수 없다(국심 2000부3615, 2001.6.8.).

⑥ 공부상 지목이 하천으로 되어 있으나 사실상 농지로 사용하고 있는 경우에는 개별공시지가로 평가한다(재산 46014-2605, 1995.10.2.).

⑦ 보상가격 등에 의하여 상속개시일의 시가가 확인되는 경우에는 그 보상가액으로 평가하는 것이다(재삼 460140, 1995.11.15.).

⑧ 종합토지세가 비과세되는 토지이나, 상속인의 주택과 연접해 있고 인접거주자의 간이주차장으로 사용되고 있어 이들을 상대로 재산권 행사가 가능하므로 개별공시지가로 평가함은 정당하다(심사상속 98-247, 1998.11.24.).

2) 도로의 재산적 가치를 인정하지 않은 사례

① 지목이 ‘전’이나 주민들이 사실상 도로로 공용하는 토지로서 형상이나 이용현황으로 보아 통행을 제한하거나 배타적으로 또는 다른 용도로 사용할 수 없고 보상가격 등에 의해 시가가 확인이 안되므로 재산적 가치가 없다(대법원 98두8360, 1999.9.3.).

② 공부상 대지이지만 도로 및 구거로 사용되는 부분은 사실상 불특정다수인이 공용으로 사용하는 도로이고, 장래 수용에 따른 보상도 예정되어 있지 아니하며, 종합소득세도 과세하지 않은 것으로 확인되므로 재산적 가치가 없다(국심 2002부832, 2002.6.12.; 국심 2001서308, 2001.4.4.).

③ 도로·하천 등 외의 용도로 사용불가한 경우로써 보상가격이 없는 등 재산적 가치가 없다고 인정되는 때에는 그 평가액을 영(0)으로 한다(재산세과-443, 2010.8.25.).

④ 구청의 현황이 도로이고 종합토지세가 과세되지 아니하며 보상계획 등이 없고 재산적가치가 인정되지 않은 경우 토지가액을 영(0)으로 한다(국심 2000서1807, 2000.12.29.; 심사상속 1990-0020, 1999.3.26.).

➎ 토지의 평가특례

5-1. 환지예정지의 가액은 환지권리면적에 의하여 산정한 가액으로 평가함(재삼 46014-2484, 1997.10.20.; 서울고등법원 2006누24062, 2007.4.27.).

증여가액 산정방법에 있어 환지예정지의 지정 전후를 통하여 토지단가에 별다른 변동이 없는 대신 전체 토지평가액은 감소된 면적만큼 환지예정지의 가격이 감소하고 있는 경우 감정결과 중 환지예정지의 면적을 기초로 토지가격을 산정한 감정가액은 정당하다(대법원 2002두8305, 2004.7.22.).

5-2. 조성 중인 토지의 보충적 평가

골프장을 조성 중인 토지의 가액은 그 토지의 지목에 대한 개별공시지가에 평가기준일 현재 그 조성에 소요된 비용을 가산하여 평가한다. 이 경우 토지의 매입·조성에 소요되는 차입금에 대한 지급이자 또는 유사한 성질의 지출금은 조성 중인 토지의 가액에 가산하여 평가한다(준칙 §20; 재삼 46014-2206, 1998.11.16.).

토지의 형질변경·용도변경으로 평가기준일 현재 고시되어 있는

개별공시지가를 적용하는 것이 불합리하다고 인정되는 경우

개별공시지가가 없는 토지의 평가방법을 준용

5-3. 당해 연도 개별공시지가가 납세자에게 유리하게 낮아진 경우는 평가기준일 현재 고시된 것이 아닌 당해 연도의 개별공시지가에 의하여 평가함.

1) 원칙:평가일 현재 고시되어 있는 개별공시지가 적용

① 당해 연도 개별공시지가는 매년 5∼6월경 고시되나, 고시되기 이전에 상속·증여가 발생하는 경우에는 평가기준일 현재 고시되어 있는 개별공시지가를 적용하여 평가한다(상증령 §50 ⑥).

② 증여일과 개별공시지가의 고시일이 같은 날이면 새로운 개별공시지가에 의하여 평가한다(재삼 46014-35, 1999.1.7.).

2) 예외:납세자에게 유리한 경우 당해 연도 고시된 개별공시지가를 적용

토지의 증여당시에는 당해 연도의 개별공시지가가 고시되지 아니하였다가 증여 이후에 비로소 공시기준일을 같은 해 1.1.로 한 개별공시지가가 고시되었다고 하더라도, 증여당시 고시되어 있던 전년도 개별공시지가보다는 당해 연도의 개별공시지가가 증여당시 토지의 현황을 더 적정하게 반영하여 시가에 근접한 것이라고 보아야 하므로, 개별공시지가가 납세자에게 유리하게 낮아진 경우에는 당연히 증여 이후 고시된 당해 연도의 개별공시지가를 기준으로 하여 증여토지의 가액을 평가하여야 한다(대법원 96누4411, 1996.8.23.).

5-4. 분할 또는 합병 전후 해당 토지의 지목변경 및 이용상태 등으로 보아 종전의 개별공시지가를 적용하는 것이 합리적이라고 인정되는 경우에는 다음 각 호의 방법에 의함(상증집행기준 61-50-2 ②).

① 분할된 토지:분할 전 토지에 대한 개별공시지가에 의한다.

② 합병된 토지:합병 전 토지에 대한 각 개별공시지가의 합계액을 총면적으로 나눈 금액에 의한다(서면4팀-932, 2005.6.13.).

③ 토지의 형질변경 또는 용도변경으로 평가기준일 현재 고시되어 있는 개별공시지가를 적용하는 것이 불합리하다고 인정되는 경우에는 개별공시지가가 없는 토지의 평가방법을 준용하여 평가한다(상증집행기준 61-50-2 ①; 서면4팀-1754, 2005.9.27.).

④ 토지를 분할하여 일부를 증여받은 경우 분할 후 각필지의 지목 등이 분할 전과 동일할 때에는 토지를 분할하기 전의 개별공시지가를 기준으로 평가하나, 토지 중 건물이 있는 부분만 분할하여 증여받은 경우에는 개별공시지가가 없는 것으로 보아 평가한다(재산상속 46014-74, 2000.1.18.; 재삼 46014-2382, 1998.12.5.).

5-5. 주택의 부수토지의 보충적 평가

① 부수토지에 대하여 개별공시지가를 결정·고시하지 아니한 경우 전년도 개별공시지가로 안분하는 것이다(서면4팀-1462, 2007.5.2.).

② 신축·분양 중인 부수토지를 증여한 경우 부동산을 취득할 수 있는 권리의 증여로 보는 것이며, 증여일까지 불입한 금액과 증여일 현재의 프리미엄을 합한 금액으로 평가하는 것이다(서면4팀-1746, 2007.5.29.).

③ 개별주택가격이 공시된 경우 건물기준시가와 개별공시지가로 안분하여 주택의 가액 및 토지의 가액을 산정하는 것이다(서면4팀-1830, 2005.10.6.; 서울고법 2006누27122, 2007.5.31.).

④ 개별주택가격이 공시되기 전에 취득한 주택으로써 그 부수토지와 건물의 취득시기가 다른 경우 자산별 취득당시의 기준시가는 소득세법 시행령 제164조 제7항의 규정에서 정한 방법으로 계산한 당해 주택의 취득당시의 기준시가를 자산별 취득당시의 소득세법 제99조 제1항 제1호 가목 및 나목의 가액에 의하여 안분계산한 금액으로 한다(재산세과-371, 2009.10.5.).

5-6. 지상권이 설정된 토지의 보충적 평가

① 타인의 지상권이 설정된 토지의 가액은 시가에 의하되, 시가가 확인되지 않을 때에는 개별공시지가에 의한다(재삼 46014-2826, 1996.12.19.).

② 개별공시지가 산정시 도시계획시설인 도시철도가 반영된 것은 결국 도시철도와 관련한 지상권 평가액이 반영된 것이므로 상속재산 평가시 지상권 평가액을 차감하면 이중으로 차감하는 결과가 되므로 차감하지 아니한다(조심 2008서2819, 2008.10.29.).

③ 개별공시지가를 산정함에 있어 지상권 설정상황을 반영하였는지 회신 여부에 따라 반영이 되지 않은 가액이라면 지상권 권리에 상당하는 가액(상증법 §61, 상증령 §51, 상증칙 §16)을 차감하여 평가하여야 한다(국심 2003서3869, 2004.4.28.).

*지상권 평가에 대하여는 지상권 평가편을 참고하기 바람.

5-7. 토지의 형질이 변경되어 평가기준일 현재 고시되어 있는 개별공시지가를 적용하는 것이 불합리하다고 인정되는 경우에는 개별공시지가가 없는 토지의 평가방법을 중용하여 평가함(상증통 61-50…1).

쟁점토지와 연접하고 있고, 상속개시 전에 쟁점토지와 합필되었고 동 토지상에 건물이 준공된 사실로 보아 토지의 이용상황과 특성이 유사한 쟁점외토지의 개별공시지가를 조정률 100%로 하여 상속재산가액을 산정한 처분은 정당하다(국심 2001중223, 2001.7.26.).

5-8. 토지 위에 생림하고 있는 미등기 수목은 토지의 구성부분으로써 토지의 일부로 간주되어야 함(대법원 2006두7294, 2006.9.4.).

5-9. 사실상 군사시설이 있는 토지는 군사시설보호구역으로 지정된 토지들과 같은 배율방법으로 평가하여야 함(서울고등법원 94구34625, 1996.9.19.).

5-10. 모번지의 토지와 위치·면적이 유사하더라도 증여일 전후 3개월을 초과하므로 매매사례가액을 적용할 수 없고 개별공시지가로 평가한 처분은 정당함(조심 2009중197, 2009.2.26.).

5-11. 시가가 없는 경우 장부가액으로 할 수 없고 기준시가로 평가함(감심 2003-0185, 2003.12.16.).

그러나 비상장법인의 순자산가액을 계산할 때에는 장부가액과 기준시가 중 큰 금액으로 평가한다(2004.1.1. 이후 적용, 상증령 §55, 2004.10.5.; 재산세과-715, 2009.11.12.).

5-12. 일부는 현금으로 일부는 몇 년 후의 약속어음으로 받은 경우에는 계약당시의 현재가치로 평가한 금액(대법원 93누2025, 1993.7.27.)

*계약당시의 현재가치로 평가한 금액은 다음과 같이 정기예금이자율로 하는 것이 타당하다고 판단됨:약속어음금액 / (1+정기예금이자율) n

*n:경과연수임.

5-13. 토지의 사적소유를 인정하지 않는 국가의 토지사용권의 시가평가

홍콩의 토지제도는 토지의 사적소유를 인정하지 아니하고 임대차계약에 의한 사용권을 부여하고 있는 사실, 홍콩과학기술원은 산업단지 내 토지를 개발·관리하면서 불특정다수인을 상대로 그 토지사용권의 가격을 고시하고 그 고시가격에 따라 임대차계약을 체결한 사실로 보아 고시가격을 시가로 볼 수 있다(대법원 2007두17892, 2010.2.11.).

5-14. 개별공시가격이 없는 토지 등에 대한 특례

개별공시지가 등 공시가격이 없는 토지, 주택 등에 대하여는 개별공시지가 또는 개별주택가격이 공시되지 아니한 경우에는 시장·군수 또는 구청장이 국토교통부장관이 제공한 토지가격비준표 또는 주택가격비준표를 사용하여 산정한 가액으로 하고, 공동주택가격이 공시되지 아니한 경우에는 지역별ㆍ단지별ㆍ면적별ㆍ층별 특성 및 거래가격 등을 고려하여 행정자치부장관이 정하는 기준에 따라 시장·군수가 산정한 가액으로 한다(지법 §4).

나. 건물의 보충적 평가

➊ 일반건물의 보충적 평가는 기준시가를 적용함.

건물(토지와 건물의 가액을 일괄하여 산정·고시한 공동주택·상업용 건물·개별주택가격이 공시된 주택은 제외)에 대한 기준시가는 상속세 및 증여세법 제61조 및 상속세 및 증여세법 시행령 제50조 및 제51조에 의하여 건물의 신축가격·구조·용도·위치·신축연도 등을 참작하여 매년 1회 이상 국세청장이 산정·고시하는 가액을 적용한다.

☞건물에 대한 보충적 평가방법의 조회:국세청 홈페이지(www.nts.go.kr)에서 볼 수 있음.

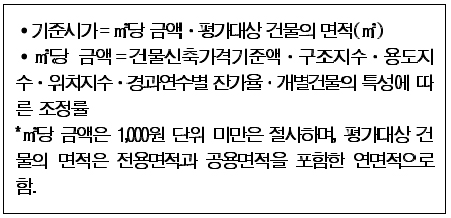

➋ 일반건물의 기준시가 산정방법

건물에 대한 기준시가에는 건물가격만이 포함되며, 건물부속 토지가격과 영업권 등 각종 권리의 가액은 이에 포함되지 아니하는 것으로 한다.

*경과연수별 잔가율:증축된 건물인 경우 신축연도는 증축일이 속하는 연도 적용(서면4팀-845, 2007.3.12.)

*조정률:서면4팀-876, 2007.3.14. 참고

※연도별 고시된 건물신축가격기준액(㎡당)

•(전)국세청 심사과(5년 근무)

감사과(7년 근무), 재산세과

국제조세과(본청 근무)

•역삼 법인세과장 등 국세청 근무 36년

•(현)서울시립대학교

세무전문대학원 조세쟁송과정 강사

•저서:•‘세무조사시 거래유형별 부당행위

계산 부인’ ‘상속·증여세 실무’

•‘불복과 부당행위 계산부인’

-세무조사 및 컨설팅 사례 중심

(2015년 11월 발간)