신고·납부한 경우 양수자에게 매입세액 공제를 허용

원론적으로 상품은 교환 및 거래 과정에서 부가가치가 발생하고, 그 부가가치에는 세금이 붙는다. 이 부가가치에는 재화, 용역 등이 모두 포함되며, 여건과 항목에 따라 과세여부가 갈리므로 사업자 역시 세무업무처리에 있어 가장 기본으로 두어야 하는 세목이 부가가치세다. 본지는 최근 발생 주요쟁점 및 조사사례, 예규, 판례 등을 반영해 납세대상, 재화와 용역, 세율과 세액까지 다룸으로써 모든 세무회계 관계자들에게 부가가치세 실무 지침을 전달하고자 한다. /편집자 주

제 21장 신고·납부(법 제18조~19조의2)

6. 대리납부

사. 사업의 포괄 양·수도시의 대리납부 특례

○ 취지

납세자 부담완화를 위해 2014.1.1. 면세거래인 사업의 포괄양도에 대해 양수자가 양도자를 대리하여 신고·납부를 선택한 경우에는 양수자에게 매입세액공제를 허용하였다.

*개정(2014.1.1.)전까지 사업의 포괄 양수도에 대해 부분적으로 세금계산서 발급과 매입세액 공제를 허용하였으나 삭제됨.

○ 대리납부 방법

사업의 양도에 따라 그 사업을 양수받는 자가 그 대가를 지급하는 때에 그 대가를 받은자로부터 징수하여 그 지급하는 날이 속하는 달의 말일까지 부가가치세 확정신고 방법을 준용하여 ①사업 양수자의 인적사항 ②사업의 양수에 따른 대가를 받은 자의 인적사항 ③사업의 양수에 따른 대가의 가액과 부가가치세액 ④그 밖의 참고사항을 적은 부가가치세 대리납부 신고서를 사업장 관할세무서장에게 제출하고 대리납부세액을 납부할 수 있다(法§52④, 2014.1.1. 신설. 2014.1.1. 이후 양도분부터 적용).

○ 대리납부 세액의 매입세액 공제

사업의 포고라 양·수도에 대해 사업의 양수자가 대리납부한 경우에는 매입세액으로 공제한다.

7. 국외사업자 용역 등 공급에 대한 특례(2012.7.1. 시행)

가. 공급특례

○ 국내사업장이 없는 비거주자 또는 외국법인이 위탁매매인 등을 통해 용역 등을 공급하는 경우에는 위탁매매인 등의 공급으로 봄(法10⑦ 조항에 예외).

- 국외사업자의 위탁매매인을 통한 용역 등을 공급시 위탁매매인 등의 신고·납부하도록 하여 동 거래에 대한 신고·납부가 원활하게 행해지도록 개선 됨.

○ 비거주자·외국법인의 위탁매매인 등을 통한 용역 등의 공급시 세금계산서를 발급할 때 공급하는 비거주자 등의 상호, 주소를 부기

나. 공급장소 특례

○ 국내사업장이 없는 비거주자 또는 외국법인으로부터 권리 등을 공급받는 경우에는 공급받는 자의 사업장 또는 주소지를 해당 권리 등의 공급장소로 본다(法 §53②). 2011.12.31.신설. 2012.7.1.시행

- 따라서 재화가 공급되는 장소를 국외의 비거주자의 국외사업장이 아닌 공급받는자의 사업장 또는 주소지로 규정하여 거래장소가 국외가 아닌 국내로 보아 거래장소에 대한 법적 요건을 마련함.

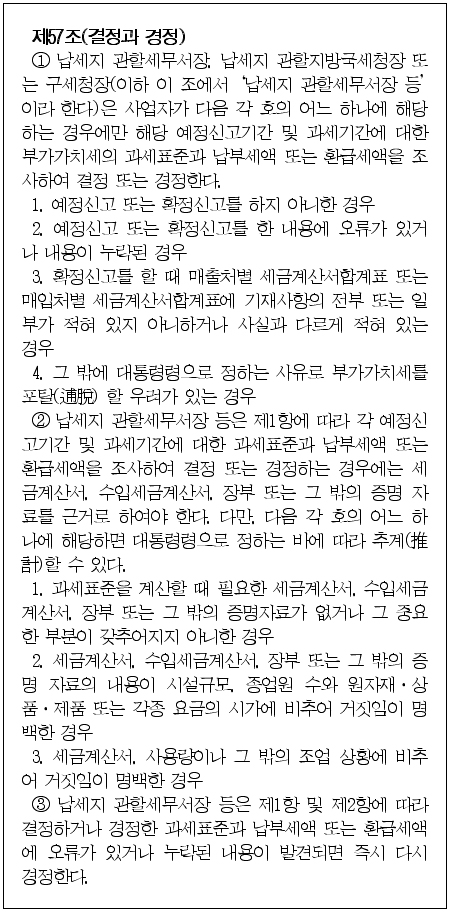

제22장 결정 및 경정 (법 제57조)

1. 결정·경정의 사유

가. 결정·경정권자 등

○ 사업장 관할세무서장 및 관할지방국세청장, 국세청장

○ 과세기간에 대한 과세표준과 납부세액 또는 환급세액을 조사에 의하여 결정 또는 경정

나. 결정·경정사유

① 예정신고 또는 확정신고를 하지 아니한 때

② 예정신고 또는 확정신고의 내용에 오류 또는 탈루가 있는 때

③ 매출처별세금계산서합계표 또는 매입처별세금계산서합계표를 제출하지 아니하거나 제출한 매출처별세금계산서합계표 또는 매입처별세금계산서합계표의 기재사항의 전부 또는 일부가 기재되지 아니하거나 사실과 다르게 기재된 때

④ 기타 다음 사유로 인하여 부가가치세를 포탈할 우려가 있는 때

㉮ 사업장의 이동이 빈번한 때

㉯ 사업장의 이동이 빈번하다고 인정되는 지역에 사업장이 있는 때

㉰ 휴업 또는 폐점상태에 있는 때

㉱ 신용카드가맹점 또는 현금영수증가맹점 가입대상으로 지정받은 사업자가 정당한 사유없이 가입하지 아니하는 경우로써 사업규모 등으로 보아 신고내용이 불성실하다고 판단되는 때

㉲ 영세율 등 조기환급신고의 내용에 오류 또는 탈루가 있는 때

㉳ 기타 조세를 포탈할 우려가 있다고 인정되는 상당한 이유가 있는 때

⑤ 재경정

결정 또는 경정한 과세표준과 납부세액 또는 환급세액에 오류가 있거나 누락된 내용이 발견되면 즉시 다시 경정

2. 경정의 제한

소매업 등 영수증 교부업종 중 동일 장소에서 5년 이상 사업을 영위한 사업자에 대하여는 객관적인 증빙자료에 의해 과소신고한 것이 명백한 경우만 경정 가능

3. 결정·경정방법

가. 실지조사 결정·경정

○ 원칙적인 결정·경정방법

○ 세금계산서, 수입세금계산서, 장부 기타의 증빙을 근거로 하여 결정·경정

나. 추계결정·경정

○ 예외적 결정·경정방법

1) 추계결정·경정 사유

① 과세표준을 계산하는데 필요한 세금계산서·장부 기타의 증빙이 없거나 그 중요한 부분이 미비인 때

② 세금계산서, 수입세금계산서, 장부 기타의 증빙의 내용이 시설규모·종업원 수와 원자재·상품·제품 또는 각종 요금의 시가에 비추어 허위임이 명백한 때

③ 세금계산서, 수입세금계산서, 장부 기타의 증빙의 내용이 원자재사용량·동력 사용량 기타의 조업상황에 비추어 허위임이 명백한 때

2) 추계결정·경정 방법

① 동업자 균형 ② 생산수율 ③ 영업효율

④ 국세청장이 사업의 종류별·지역별로 정한 기준

원단위투입량, 비용관계비율, 상품회전율, 매매총이익율, 부가가치율

⑤ 추계결정·경정 대상자에 대해 ②, ③, ④의 비율을 산정할 수 있는 경우 그 비율 적용

⑥ 음식, 숙박업, 서비스업:입회조사

3) 추계결정 과세의 적법여부에 대한 입증책임

○ 추계의 방법과 내용은 가장 진실에 가까운 실액을 반영할 수 있도록 합리적이고 타당성이 있어야 함.

○ 추계과세의 적법여부가 다툼이 있는 경우

→ 합리성과 타당성에 관한 입증책임 → 과세관청에 있음.

4. 결정·경정과 매입세액 공제

가. 경정할 때 제출하는 매입세금계산서상의 매입세액

○ 사업자가 재화나 용역을 공급받고 발급받은 세금계산서나 신용카드매출전표등을 신고시 제출하지 않았다가 경정할 때 경정기관의 확인을 거쳐 제출하는 경우 매입세액 공제 가능(令§74⑤)

- 다만, 공급가액의 100분의 1에 해당하는 가산세 적용함(法§60⑤).

나. 추계 결정·경정의 경우

○ 추계경정의 경우 재해 기타 불가항력으로 발급받은 세금계산서가 소멸되어 제출하지 못한 때에도 해당 사업자에게 공급한 거래상대자가 제출한 세금계산서로 거래사실이 확인되면 매입세액 공제 가능함(令§104②).

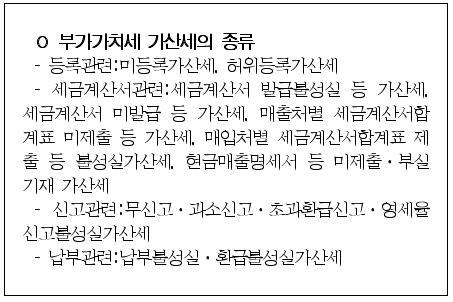

제23장 가산세(법 제60조)

1. 의의

○ “가산세”는 세법에 규정하는 의무의 성실한 이행을 확보하기 위하여 세법에 의해 산출한 세액에 가산하여 징수하는 금액임.

○ 부가가치세법 §8(사업자등록 의무), §32(세금계산서 발급의무), §48 §49(신고·납부의무), §54(세금계산서합계표 제출의무), §55(현금매출금액명세서 등 제출의무) §56(영세율 첨부서류의 제출) 등 각종 의무를 부여하고 있음.

○ 이러한 의무를 이행하지 않았거나 불성실하게 이행하는 경우에 납부세액에 더하거나 환급세액에서 빼는 방법으로 가산세를 부과함.

<국세기본법상 가산세 규정>

2. 미등록가산세(法 §60①1)

가. 적용대상

○ 사업개시일부터 20일 내에 사업자등록을 신청하지 않은 경우

나. 적응기간

○ 사업개시일부터 등록을 신청한 날의 직전일까지의 공급가액의 합계액

다. 가산세율:공급가액의 1%

*2003.12.31. 이전 법인 미등록 가산세율:2%

라. 가산세의 감면 등

○ 사업자등록기한이 경과한 후 1월 이내 즉, 사업개시일로부터 20일이 지난 후 1월 이내에 사업자등록을 신청한 경우

→ 가산세는 50%가 경감되어 공급가액의 0.5% 부과

○ 미등록가산세는 과세기간별로 5천만원(중소기업법상 중소기업이 아닌 기업은 1억원)을 한도로 함.