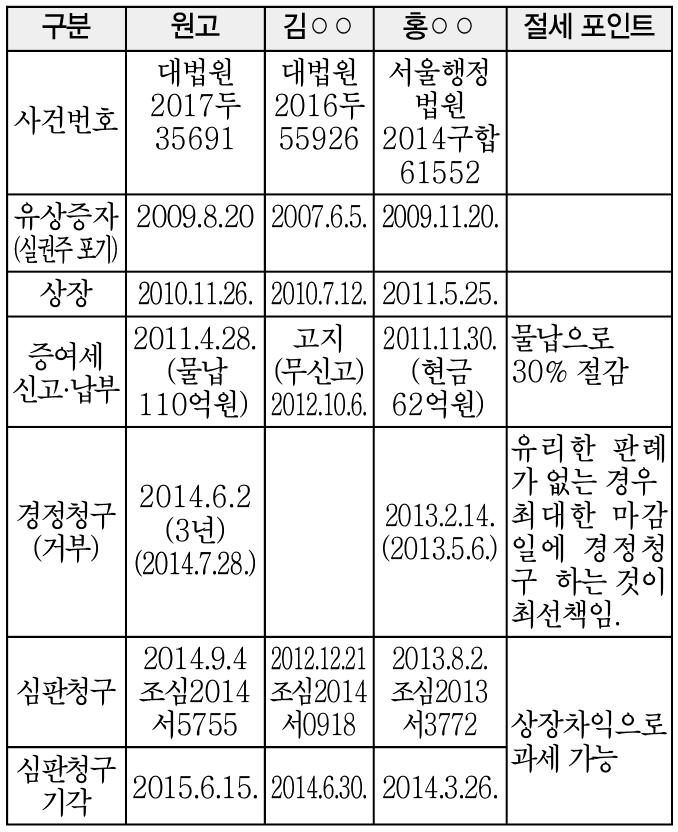

- 2017두35691(2017.9.21.) 증여세 경정거부처분 취소 -

납세자의 억울한 세금은 마땅히 되돌려 받아야 한다. 일단 과세당국에 의해 과세된 세금은 돌려받기가 어렵다. 제도상은 이의신청·심사청구·심판청구·행정소송 등 다양한 방법이 있으나 납세자 입장에서 보면 그 절차가 까다롭고 복잡해 전문성이 없으면 안된다. 세무사·회계사·변호사를 찾아가 하소연을 한다해도 ‘정통 길라잡이’가 아니면 인용과 승소를 이끌어 내기는 힘겹다. 국세신문은 창간 29주년을 맞아 인용률 99%란 경이적인 신기록을 세운 김종관 세무사에게 ‘비법의 공유’를 제안했다. ‘조세불복 인용과 기각 차이 알면 쉽다’를 연재한다. /편집자 주

■사실관계

가. 쟁점회사는 2000년 4월경 ○○은행으로부터 지분을 인수해 이 사건 회사의 1대 주주가 되었는데, 반도체 경기의 악화 등으로 2003년 2월경 화의개시 결정을 받았음.

나. 쟁점회사는 2008년 12월경 코스닥 상장을 위하여 한국거래소에 상장예비 심사청구를 하였으나, 한국거래소는 2009.5.14. ‘과다한 차입금으로 재무안정성 비율이 동업계 평균을 하회하는 등 환율 및 전방 산업인 반도체 업계의 전망이 불투명하다는 이유로 불승인 처리를 함에 따라, 쟁점회사는 부채 비율을 낮추기 위해 2009.7.31. 이사회를 열어 주주배정 방식으로 100억원 규모의 이 사건 유상증자를 실시하기로 결의를 하였음.

다. 원고(장○○ : 주식회사 ○○의 대표이사임)와 특수관계에 있는 기존주주(5명)는 모두 실권하고, 쟁점회사와 특수관계에 있는 원고가 제3자 직접배정 방식으로 주식 7,791,885주(이하 “쟁점주식”이라 함)을 취득하게 되었음.

라. 원고는 2009.8.20. 실시된 쟁점회사의 유상증자에서 실권주 9,708,737주 100% 전부를 1주당 1,030원에 배정받고 신주 인수대금 9,999,999,110원을 납입했음.

마. 쟁점회사는 2010.11.26. 코스닥에 상장했으며, 정산기준일을 2011.2.26.로 하여 1주당 4,591원으로 평가한 후, 2011.4.28. 특수관계법인 등으로부터 인수한 실권주 쟁점주식 7.791,885주에 대해 증여재산가액 25,691백만원, 증여세 11,147백만원을 주식으로 물납했으며, 물납으로 인한 양도소득세 추가납부 126백만원 및 증권거래세 33백만원을 현금으로 납부했음.

*주당 증여이익 = 4,591원 - (1,030원 + 기업가치 증가이익 260원) = 3,301원

*증여의제금액 = 3,301원 × 특수관계자 실권주 인수 쟁점주식 7,791,885주 = 25,721백만원

마. 쟁점회사는 2010.11.26. 코스닥에 상장된 이후 주가(2개월 평균 3,532원)는 2011.4.28. 물납당시 가액 4,591원, 2011.11.4. 기준으로 5,320원까지 상승했다가, 2016.1.13. 현재 1,690원이며, 2017.12.28. 현재 1,315원으로 주식가치가 하락했음.

바. 쟁점회사는 2014.6.2. 경정청구를 했으며, 강남세무서장은 2014.7.28. 경정청구를 거부했고, 2014.9.4. 심판청구(기각 2015.6.15.)를 거쳐 소송을 제기한 후 2017.9.21. 대법원에서 최종 승소함으로써 약 7년간의 사투에서 승리했음.

<실권주 관련 판례>

사. 쟁점사건 컨설팅으로 인해 약 205억원의 절세효과 발생

원고는 쟁점사건 승소로 인한 111억원, 물납으로 인한 25억원, 주식을 물납하지 않았다면 주식가치 손실액 54억원, 이자 상당액 15억원 등 205억원의 절세효과 발생함.

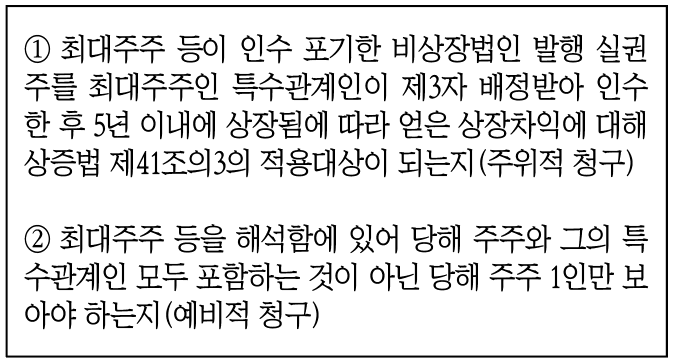

■쟁점

■신고이후 경정청구기간 동안에 논리개발 착수

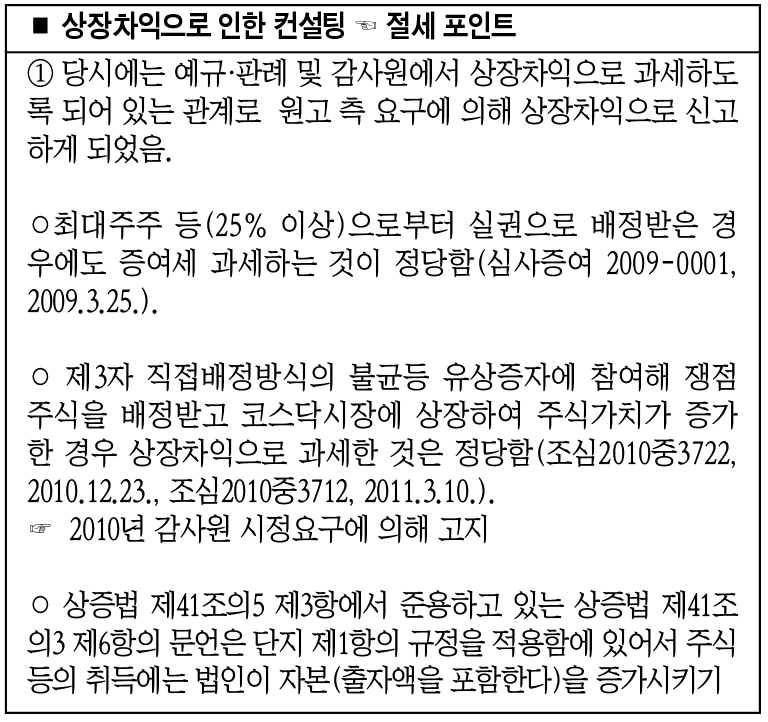

① 최대주주 등으로부터 취득한 주식의 범위를 2012.2.2.자로 ‘해당주주에서 해당주주등 1인과 그의 특수관계인 모두’로 개정됨에 따라 경정청구하게 되었음.

○ 상증법상 상장에 따른 이익의 증여(제41조의 3)는 (ⅰ) 최대주주 등으로부터 당해법인의 주식을 증여받거나 또는 (ⅱ) 최대주주 등으로부터 취득하거나 또는 (ⅲ) 최대주주 등으로부터 증여받은 재산으로 당해법인 또는 다른 법인의 주식을 취득한 경우를 대상으로 하면서, (ⅳ) 위의 취득에는 법인이 자본을 증가시키기 위하여 신주를 발행함에 따라 인수·배정받은 신주를 포함한다고 되어 있어 주식의 상장차익에 대한 증여세 과세대상에는 무상증자, 주주배정 유상증자, 제3자 배정 유상증자 받은 주식이 모두 포함되는 것이며,

구 상증법 제41조의3 제6항의 문언에 신주를 발행하는 자가 법인이라는 점(법인으로부터 주식을 취득한다는 점)이 포함되어 있으므로 위 조항이 적용될 경우에는 같은 조 제1항의 ‘최대주주로부터’라는 부분은 적용되지 않는 것으로 해석해야 두 조항을 법문대로 해석하는 것이 되고, 이러한 해석이 엄격해석의 원칙에 반한다고 볼 수 없다고 판시하고 있었음(부산고등법원2012누2160, 2012.10.19.).