① 일감몰아주기 과세대상자인 수혜법인의 지배주주와 그 지배주주의 친족의 범위는?

☞수혜법인의 지배주주는 해당 법인의 최대주주 중에서 주식보유비율이 가장 높은 개인을 말합니다.

최대주주는 주주 1인과 친족 등 특수관계인의 보유주식을 합하여 그 보유주식의 합계가 가장 많은 경우의 해당 주주 1인과 그 특수관계인 모두(상증령 §19②)를 뜻합니다.

또한 지배주주의 친족의 범위는 지배주주의 배우자, 6촌 이내 혈족 및 4촌 이내 인척 등입니다.

② 일감몰아주기 과세요건 중 어느 하나라도 충족하지 못한 경우에도 증여세가 과세되는가?

☞사업연도별로 ㉠ 수혜법인의 세후영업이익이 있는 경우 ㉡ 수혜법인의 특수관계법인거래비율이 30%를 초과한 경우 ㉢ 수혜법인의 지배주주 및 그 친족으로서 주식 직․간접보유비율이 3%를 초과한 경우 등의 과세요건을 모두 충족하는 경우에만 증여세가 과세됩니다.

③ 특수관계법인거래비율 계산시 해외소재 특수관계법인에게 용역수출한 금액도 제외되는가?

☞제품․상품의 수출을 목적으로 해외소재 특수관계법인과 거래한 매출액만 제외하므로 용역수출금액은 제외되지 않습니다.

④ 특수관계법인과의 거래비율은 어떻게 계산하는가?

수혜법인의 매 사업연도 매출거래를 기준으로 특수관계법인과의 거래비율을 계산합니다.

특수관계법인거래비율 계산법은 수혜법인의 총 매출액의 특수관계법인에 대한 매출액 × 100입니다.

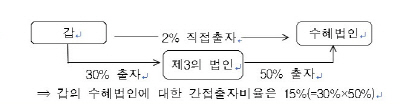

⑤ 주식 간접출자비율은 어떻게 계산하는가?

☞수혜법인에 직접출자한 경우만 고려할 경우 제3의 법인을 이용한 조세회피 우려가 있어 간접출자를 포함하는 것으로서 그 출자비율 계산방법은 다음과 같습니다.

⑥ 증여의제이익은 어떻게 계산하는가?

☞수혜법인의 세후영업이익을 기준으로 특수관계법인거래비율과 주식보유비율을 감안하여 계산합니다.

증여의제이익 = 세후영업이익 × [특수관계법인거래비율 - 30%] × [주식보유비율 -3%]

⑦ 2개 이상의 수혜법인으로부터 증여이익이 발생한 경우 증여세는 어떻게 계산하는지?

다른 수혜법인의 증여이익을 합하여 증여세를 계산하지 않고 수혜법인별로 증여세를 각각 계산해야 합니다.

☞ <사례> 갑은 수혜법인 A와 B로부터 증여이익을 각각 4억원, 2억원 얻은 것으로 가정할 경우, 갑이 납부해야 할 증여세액은? 90백만원

* A·B법인별 증여세 신고서 2개를 각각 작성하여 관할세무서에 제출

㉠ A법인 증여이익 관련 산출세액 : 4억원×20% = 70백만원

납부할 세액 : 70백만원(산출세액) - 7백만원(세액공제) = 63백만원

㉡ B법인 증여이익 관련 산출세액 : 2억원×20% = 30백만원

납부할 세액 : 30백만원(산출세액) - 3백만원(세액공제) = 27백만원

※ 참고로 A·B법인의 증여이익을 합산할 경우 세액은 108백만원

⑧ 증여세로 과세된 부분은 해당 주식을 양도할 때 이중과세 조정이 되는 것인가?

☞일감몰아주기 증여세가 과세된 부분은 해당 주식의 취득가액에 가산하여 주식의 양도차익을 계산하므로 과세대상 양도소득이 줄어듭니다.