국세청고시 제2019-16(법인세법),17호(소득세법)…재검토 시한만 조정

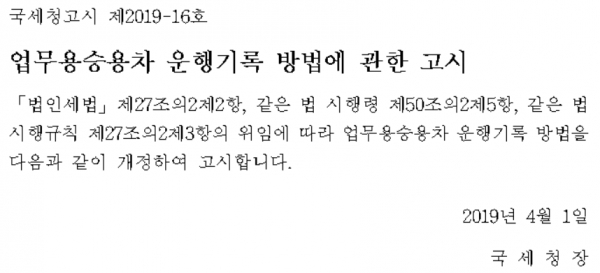

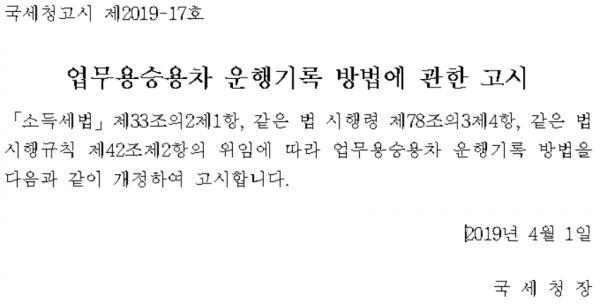

국세청이 1일 「법인세법」제27조의2제2항, 같은 법 시행령 제50조의2제5항, 같은 법 시행규칙 제27조의2제3항의 위임에 따라, 「소득세법」제33조의2제1항, 같은 법 시행령 제78조의3제4항, 같은 법 시행규칙 제42조제2항의 위임에 따라 '업무용승용차 운행기록 방법'에 대해 개정 고시했다.

이번 고시는 업무용승용차 운행기록 방법 관련 '업무용승용차 운행기록 방법에 관한 고시'의 재검토기한(2019년 3월 31일)이 도래함에 따라 고시 재검토기한 개정사유가 발생했기 때문에 발표된 것이다.

고시 재검토기한 관련 조문(제4조)에 따르면, '훈령·예규 등의 발령 및 관리에 관한 규정'(대통령 훈령 제334호)에 따라 법령이나 현실여건의 변화등을 검토, 3년마다 재고시하게 돼 있다.

국세청은 이에 따라 '연간 신고수입금액 등의 산정기준 및 방법' 고시의 재검토기한을 2019년 3월31일에서 2022년 3월31일로 개정한 것이다.

국세청 관계자는 "이번 고시는 재검토 시한만 3년 뒤로 바꿨고 내용은 변경된 것이 없다"며 "재검토 시한만 변경한 것으로 행정예고를 필수적으로 거치지 않아도 되는 사항"이라고 알려줬다.

저작권자 © 日刊 NTN(일간NTN) 무단전재 및 재배포 금지

이승겸 기자

ori240@intn.co.kr

다른기사 보기