삼각합병에서 이익의 문제가 합병가액에서 발생되고 있는 점은 일반적인 합병의 이익의 문제와 다르지 않다. 다만, 이익의 계산방식이 다를 뿐이다. 삼각합병이 일반적인 합병과 다른 점은 합병법인의 과대 및 과소 평가가 일반적인 합병의 경우 이익의 문제가 발생되나 삼각합병에서는 이익의 문제가 발생되지 않는다. 즉 삼각합병에서는 합병법인의 평가의 공정성 여부가 모회사의 이익 발생에 영향을 주지 않는다. 한편 삼각합병에서 존속법인의 이익의 문제는 특이한 형태의 이익이다. 이와 같은 특이한 이익은 합병대가를 합병법인의 주식이 아닌 모회사의 주식으로 지급하는 형태에서 발생되는 것으로 삼각합병의 구조에서만 발생될 수 있는 문제이다. 즉 삼각합병의 구조는 피합병법인의 순자산이 합병법인에는 이전되지만 피합병법인의 주주는 합병법인의 주주가 되는 것이 아니라 모회사의 주주가 된다. 삼각합병의 이와 같은 구조의 특성으로 인해 상속증여세법 시행령 제28조 제3항의 일반적인 합병의 이익증여 계산방식으로 삼각합병의 이익계산은 적절하지 않다고 할 것이다. 이익의 계산방식에서 예를 들면, 상속증여세법 시행령 제28조 제3항의 이익증여는 합병 후 피합병법인의 평가액의 변동뿐만 아니라 발행주식수의 변동도 함께 반영되어 이익증여를 계산하고 있다. 이 계산식의 의미는 합병 후 평가액과 합병 전 평가액의 차액인 이익은 주식의 희석가치를 반영해야 하기 때문에 피합병법인의 발행주식수가 반드시 합병 후 발행주식 총수에 반영되어야 한다. 그러나 삼각합병의 경우 모회사의 경우 평가액의 증가 없이 주주의 지분율의 증감만 발생되고 존속법인(합병법인)의 경우는 주주의 지분율의 증감 없이 평가액의 증가만 발생된다. 이와 같은 현상으로 인해 이익의 계산을 현행 상속증여세법 시행령 제28조 제3항의 방식으로 하는 것은 적절하지 않다. 모회사의 평가액의 증감이 없는 지분의 증감에 따른 이익은 상속증여세법 제42조의 ‘주식의 포괄적 교환의 이익증여’ 계산방식인 “(변동 후 지분 - 변동 전 지분) × 지분 변동 후 1주당 가액”의 계산식이 합리적 방식이라고 하겠다. 이와 같은 점에서 보면 존속법인(합병법인)의 경우 지분율의 증감 없이 평가액의 증가만 발생되는 이익인 합병 후와 합병전의 평가차액의 이익계산도 ”변동 후 가액 - 변동 전 가액“의 계산식을 적용할 수 있겠다. 다만, 삼각합병의 이익이 상속증여세법 제42조의 2의 “주식의 포괄적 교환 및 이전, 사업의 양수·양도, 사업 교환 및 법인의 조직 변경 등”에 의해 발생되는 이익에 해당 되는지는 논란이 될 수 있겠다. 이 연구보고서는 제1부에서 제기된 이익의 문제를 공시된 사례의 자료를 활용해 삼각합병에서 3개 법인(모회사와 합병법인, 피합병법인)의 각각의 평가액(합병가액)이 어떤 방식으로 이익의 문제를 발생시키는가를 분석하고, 이익이 발생되는 경우 합리적인 이익의 계산방식을 검토하고 있다. 국세신문은 “경영권승계와 자본거래세무” 분야의 전문가인 홍성대 세무사가 분석한 “삼각합병에서 합병가액의 문제들(제2부 삼각합병 이익증여의 문제)”을 연재한다. (보고서의 내용과 계산의 일부는 필자의 ‘자본거래와 세무’, ‘자본거래세무 계산실무’를 참고했음을 밝힌다). /편집자 주

Ⅱ. 삼각합병의 이익증여

2. 삼각합병의 이익증여

삼각합병이 일반적인 합병과 다른 점은 일반적 합병은 피합병법인의 자산과 부채를 합병법인이 이전받고 그에 대한 대가를 합병법인(합병 후 존속법인)의 주식으로 지급한다는 것이며, 삼각합병은 피합병법인의 자산과 부채를 합병법인이 이전받는 점에서는 일반적인 합병과 같으나 자산과 부채에 대한 이전의 대가를 모회사의 주식으로 지급한다는 점이 일반적인 합병과 다르다. 모든 합병은 합병대가의 지급으로 반드시 합병 후 지분의 변동이 발생하게 된다. 삼각합병의 경우 합병 후 지분의 변동은 합병법인에 발생하지 않고 모회사에서 발생하게 된다. 그런데 이때 발생되는 지분의 변동은 피합병법인의 자산과 부채를 이전받지 않고 발생되는 지분의 변동이라는 점에서 일반적인 합병의 지분변동과 다르다. 이와 같은 현상을 감안할 때 삼각합병의 이익증여를 일반적인 합병의 이익증여와 같은 방식으로 계산할 수 있을지 검토가 필요하다.

앞(1.일반적인 합병의 이익증여)에서 본 바와 같이 상속증여세법 시행령 제28조 제3항의 계산방식 “합병 후 존속하는 법인의 1주당 평가가액 - 주가가 과대평가된 합병당사법인의 1주당 평가가액 × (주가가 과대평가된 합병당사법인의 합병 전 주식의 수 ÷ 주가가 과대평가된 합병당사법인의 주주가 합병으로 인해 교부받은 존속하는 법인의 주식의 수) × 과대평가된 합병당사법인의 대주주가 합병으로 인해 교부받은 존속하는 법인의 주식의 수”의 계산식은 합병 후 평가액과 합병 전 평가의 차액을 계산하는 방식이다. 여기서 합병 후 평가액 계산의 결과로 보면 합병 후 존속법인의 평가액과 빌헹주식총수에는 피합병법인에 대한 평가액과 발행주식수가 포함(반영)되어 있다. 그러나 삼각합병의 경우 합병 후 결과로 보면 존속법인(합병법인)의 평가액에 피합병법인의 평가액은 포함되나(자산과 부채를 이전받았으므로) 발행주식 수는 반영되지 않고 있다. 발행주식 수는 모회사에 반영된다(합병대가를 모회사의 주식으로 지급했으므로). 이와 같은 현상에 따라 삼각합병의 이익증여를 다음과 같이 분석해 볼 수 있을 것이다.

먼저 존속법인(합병법인)의 이익증여를 분석해 본다.

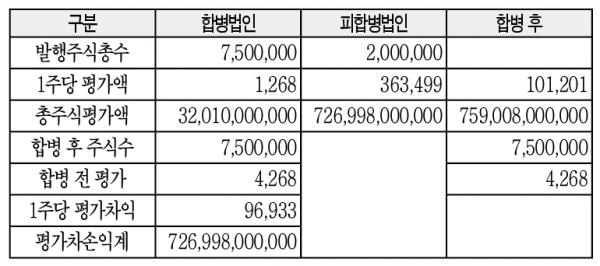

앞(1.일반적인 합병의 이익증여)에서 변동된 합병가액은 각각 합병법인 4,268원, 피합병법인 360,499원은 동일하다. 변동된 합병가액을 따르게 되면 과대평가된 금액이 합병법인이 60억원, 피합병법인이 60억원이다. 이익증여를 다음과 같이 계산할 수 있을 것이다.

① 합병법인의 과대평가

합병 후 존속법인의 평가액은 합병법인과 피합병법인의 평가액의 합계가 되겠지만 합병 후 주식 수는 교부받은 신주가 없으므로 합병 후 주식 수는 합병법인의 발행주식총수가 될 것이다. 이와 같은 계산방식에 따르면 합병에 따른 이익은 피합병법인의 평가액 726,998,000,000원이 이익이 될 것이다.

② 피합병법인의 과대평가

앞의 ‘합병법인의 과대평가’와 동일한 현상이 되어 합병에 따른 이익은 피합병법인의 평가액 720,998,000,000원이 이익이 될 것이다.

③ 모회사의 과대평가

앞의 ‘합병법인의 과대평가’와 동일한 현상이 된다. 모회사의 과대평가는 합병법인과 피합병법인의 평가액과는 무관하므로 평가액은 변동이 없다. 계산방식에 따르면 합병에 따른 이익 726,998,000,000원은 합병법인의 과대평가와 동일한 금액이 된다.

이와 같은 분석에서 각각 합병법인과 피합병법인의 과대평가의 여부와는 관계없이 합병의 이익은 합병법인의 과대평가인 경우 726,998,000,000원, 피합병법인의 과대평가인 경우 720,998,000,000원, 모회사의 과대평가인 경우 726,998,000,000원의 이익은 모두 피합병법인의 평가액임을 알 수 있다. 피합병법인의 평가금액 그 자체가 이익이 되고 있다. 이와 같은 현상은 공정한 삼각합병의 경우도 합병법인의 이익은 피합병법인의 평가액이 된다는 것을 말해주고 있다.

합병 후 존속법인의 발행주식 수의 변동 없이 평가액이 증가된 것은 합병 후 합병법인의 주주에서 보면 보유주식의 가치가 증가한 것과 다름이 없다. 상속증여세법 시행령 제28조 제3항의 이익증여는 합병 후 피합병법인의 평가액 변동뿐만 아니라 발행주식 수의 변동도 함께 반영되어 이익증여를 계산하고 있다. 앞에서 본 바와 같이 합병 후 평가액과 합병 전 평가액의 차액인 이익은 주식의 희석가치를 반영해야 하기 때문에 피합병법인의 발행주식 수가 반드시 반영되어야 한다. 이러한 점은 합병 후 합병법인과 피합병법인의 주주 간에 주고받은 손익의 계산을 할 수 있게도 한다.

상속증여세법 시행령 제28조 제3항의 이익계산방식이 이러하다면 삼각합병에서 합병법인의 주주의 주식가치가 증가된 금액을 상속증여세법 시행령 제28조 제3항의 이익으로 보기에는 무리가 있어 보인다. 한편으로는 삼각합병 후 합병법인의 총주식가치가 증가된 것은 사실이다. 따라서 1주당 평가액도 5,068원에서 101,201원으로 증가하게 되었다. 증가된 1주당 평가액은 삼각합병 후 존속법인(합병법인)이 또 다른 합병을 하는 경우 증가된 1주당 평가액은 존속법인(합병법인)의 합병가액이 되므로 합병비율에 영향을 미치게 된다.

결론적으로 삼각합병 후의 존속법인(합병법인)의 주주의 증가된 평가액을 무엇으로 봐야 할지가 문제가 되겠다. 존속법인(합병법인)의 주주의 평가액이 합병 후와 합병전과 다르다면 이익계산을 상속증여세법 제42조의 ‘주식의 포괄적 교환의 이익증여’ 계산방식인 상속증여세법 시행령 제32조의2(법인의 조직변경 등에 따른 이익의 계산방법 등)의 계산식인 “변동 후 가액 - 변동 전 가액”이 이익증여 계산방식에 더 가깝다고 하겠다(자세한 설명은 ‘자본거래와 세무’ 제3장 주식교환과 자본이익 편 및 ‘자본거래세무 계산실무’ 참조). 이와 같은 분석방식에서 공정한 삼각합병인 경우에도 존속법인(합병법인)의 이익은 반드시 발생되고 그 이익의 평가액은 피합병법인의 평가액이 된다는 것이다.

다음은 모회사의 이익증여를 분석해 본다.

삼각합병으로 모회사의 발행주식 수(합병대가로 지급한 교환주식 수를 말한다)의 변동으로 모회사 주주의 지분의 증감이 발생할 수 있다. (모회사 주주의 지분증감의 발생원인은 각각 모회사, 합병법인, 피합병법인의 평가액과 관련이 있는데 이와 관련된 분석은 다음 “Ⅳ. 유형별 합병의 이익증여” 주식교환과 자본이익 편에서 살펴본다.)

평가액의 변동이 없는 삼각합병의 모회사 주주 지분의 증감은 주주의 이익 문제가 따르게 된다. 그런데 이때의 이익계산을 상속증여세법 시행령 제28조 제3항의 방식으로 하기에는 앞에서 보았지만 적절하지 않다고 했다. 평가액의 증감 없는 지분 증감만 발생하기 때문이다. 이와 같은 이익의 계산은 상속증여세법 제42조의 ‘주식의 포괄적 교환의 이익증여’ 계산방식인 상속증여세법 시행령 제32조의2의 계산식인 “(변동 후 지분 - 변동 전 지분) × 지분 변동 후 1주당 가액(시행령 제28조, 제29조, 제29조의2 및 제29조의3을 준용하여 계산한 가액)이 삼각합병의 이익증여 계산방식에 더 가깝다고 하겠다(자세한 설명은 ‘자본거래와 세무’ 제3장 주식교환과 자본이익 편 및 ‘자본거래세무 계산실무’ 참조).

Ⅲ. 사례의 이익증여

제1부에서 합병대가로 모회사의 교환신주를 지급한 교환주식수와 지급할 교환주식수로 나누어 다음과 같이 설명했다. 즉 합병계약 시 합병비율에 의한 삼각합병의 대가는 726,998,000,000원이다. 이 합병대가는 영우냉동식품의 모회사인 CJ제일제당의 주식을 지급하게 되므로 이에 따른 삼각합병의 주식교환 비율은 모회사(씨제이제일제당) 388,325원:케이엑스홀딩스 363,499원이 되어 1:0.9360690가 된다. 그런데 삼각합병을 실행한 삼각합병의 대가는 624,358,023,000원이다. 이때의 삼각합병 주식교환 비율은 모회사(CJ제일제당) 388,325원:케이엑스홀딩스 312,179원(624,358,023,000원 ÷ 2,000,000주)이 되므로 1:0.8039117가 된다.

주식교환 비율이 변동 전 1:0.9360690에서 변동 후 1:0.8039117로 변동되었다. 따라서 교환주식 수가 변동 전 1,872,138주에서 변동 후 1,607,823주로의 변동을 가져오게 된다. 결국 변동 후 교환주식 수 1,607,823주가 삼각합병의 대가로 모회사의 주식으로 교환해 지급할 교환주식 수가 되어야 한다.

이와 같은 분석에 따라 제1부에서 모회사의 최대주주 CJ의 삼각합병 후 지분이 다음과 같이 회사신고는 40.96%이고 공정한 신고(세무계산)는 39.99%라고 했다.

*제1부의 변동 후 지분을 회사계산 40.94%를 40.96%로 세무계산 39.33%를 39.99%로 수정한다.

제1부에서 위의 회사계산과 세무계산의 지분의 증감이 발생된 원인을 다음과 같은 방식으로도 분석했다.

제1부에서 합병대가가 726,998,000,000원과 624,358,023,000원이 각각 다름에도 모회사가 발행하는 교환신주의 발행주식 수가 동일하게 1,872,138주가 된다는 것은 불합리하다고 했다. 이와 같은 점에서 모회사의 평가액 388,325원이 고정되어 있는 상태에서 교환신주로 발행할 주식 수를 계산하면 1,607,823주(합병대가 624,358,023,000원 ÷ 합병가액 388,325원)가 되어야 한다. 그런데 교환신주로 실제 발행한 주식 수는 1,872,138주를 발행했다. 결국 다음의 계산과 같이 교환신주를 264,315주(합병대가 102,639,977,000원) 과다 교부한 것으로 볼 수 있다.

이와 같이 모회사의 주식을 과다 교부함으로써 공정한 모회사(CJ제일제당)의 CJ지분은 40.96%가 아닌 39.99%가 되어야 한다는 것이다. 제1부에서는 이와 같은 원인이 단순히 합병대가의 차이에서 발생된 것임을 말하고 있다. 따라서 지분의 변동 원인이 모회사의 1주당 평가액과는 관계가 없으며 합병법인과 피합병법인의 평가의 적정여부와도 관계가 없다.

삼각합병에서 합병법인의 합병대가로 지급되는 모회사의 교환신주는 합병법인, 피합병법인, 모회사의 평가액에 따라 결정된다. 결국 합병법인, 피합병법인, 모회사의 평가액에 따라 모회사의 교환신주가 달라질 수 있다는 것이 된다. 이와 관련된 내용은 다음의 “Ⅲ. 유형별 합병의 이익증여 문제”에서 확인해 보기로 하고 여기에서는 사례의 내용만을 분석해 본다. 삼각합병에서 모회사의 총주식평가액은 교환신주 수의 증감과는 관계없이 변동이 없다. 모회사의 총주식평가액은 다음과 같았다.

지분의 증감을 변동 후와 변동 전으로 비교하는 방식으로 지분의 증감에 따른 평가차액을 다음과 같이 계산할 수 있을 것이다.

*이익증여 = 지분율 증감 × 모회사 총주식평가액 5,632,336,086,825원

한편 사례에서 삼각합병에 따른 합병대가를 모회사의 주식으로 지급하게 되므로 합병법인은 절차상으로 모회사 주식을 삼각합병 대가지급 전에 보유하고 있어야 한다. 이와 같은 사정에 따라 모회사는 유상증자를 실행하게 되고 합병법인은 모회사의 유상증자에 참여하게 된다. 사례에서 증자된 금액은 624,358,023,000원이다. 증자된 금액 모두가 총주식평가액에 영향을 미치는 것으로 보면 모회사의 총주식평가액은 다음과 같이 변동될 것이다.

변경된 총주식평가액에 따라 변동 후와 변동 전 지분의 증감에 따른 평가차액을 계산하면 다음과 같이 될 것이다.

*이익증여 = 지분율 증감 × 모회사 총주식평가액 6,256,694,109,825원

-한양대 행정학 석사

-국세공무원교육원 교수(법인세)

-현)경영권 승계 & 자본거래 컨버전스 대표

-www.som-ct.com

◆저 서

-자본거래와 세무

-경영권승계와 자본거래

-자본거래세무 계산실무

-자본거래세무관련 논문 외