“미실현이득에 대한 과세가 승계 장애물”

기업승계 때 상속세를 부과하지 말고 자산을 양도할 때 한번에 자본이득으로 과세하는 것이 합리적이라는 주장이 나왔다.

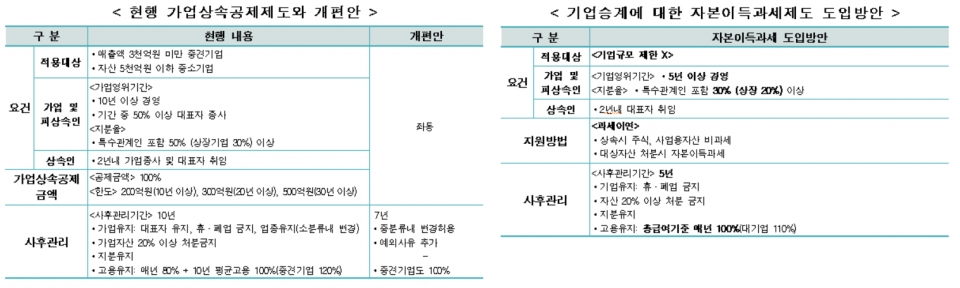

현행 가업상속공제 제도는 적용대상이 제한적이고 적용요건이 까다로워 활용도가 매우 낮은데다가, 제도를 적용받은 양도소득세 과세대상 재산은 추후 비과세되는 것이 아니라 사망자의 취득가액을 이어받아 과세 이연되는 것이기 때문이다.

한국경제연구원(원장 권태신)이 25일 ‘원활한 기업승계를 위한 상속세제 개편방향’ 보고서를 통해 이같이 밝혔다.

현행 가업상속공제제도의 일부 보완 보다는 기업승계 관련 상속세제의 전반적인 개편, 즉 자본이득과세로의 전환이 필요하다는 것이다.

임동원 한경연 부연구위원은 보고서에서 “기업승계 관련 상속세는 기업실체(business entity)의 변동 없이, 단지 피상속인의 재산이 상속인에게 무상으로 이전되는 과정에서 발생하는 미실현이득에 대한 과세로 기업승계시 가장 큰 장애물로 작용하고 있다”고 지적했다.

기업승계 때 자본이득과세 중 승계취득가액 과세를 적용한다면 과도한 상속세라는 조세장벽을 제거하면서 조세부담의 형평성을 달성할 수 있다는 것이다.

“승계취득가액 과세는 기업승계시 주식이나 자산에 대해서 상속세를 과세하지 않고, 사망자의 취득가액을 승계하여 상속인의 양도시점에서 모두 과세할 수 있기 때문에 원활한 기업승계를 지원하면서 과세공백이 발생하지 않을 것”이라는 설명도 덧붙였다.

한국의 높은 상속세율과 까다로운 가업상속공제 때문에 기업승계가 어려워진 창업주들이 한국M&A거래소(KMX) 또는 사모펀드에 회사매각을 의뢰하고 있는 것으로 나타났다.

보고서에 따르면 현행 직계비속에 대한 상속세 최고세율 50%는 OECD 국가 중 일본(55%) 다음으로 높아 2위이고, 2017년 GDP 대비 상속ㆍ증여세수 비중도 OECD 국가 중 세 번째로 높다.

무엇보다 획일적인 최대주주 할증평가로 인해 상속세율이 65%까지 적용될 수 있는 점은 큰 조세장벽으로 작용한다는 분석이 나온다.

상속재산 감소와 경영권 승계가 불확실해지면서 기업가 정신이 약화될 우려가 나오는 이유다.

보고서는 자본이득과세가 도입된다면 조세장벽을 제거하고 조세형평 유지가 가능할 것으로 제안했다.

임 부연구위원은 “현행 가업상속공제의 가장 큰 문제점이 한정된 적용대상이므로 승계취득가액 과세(자본이득과세)는 모든 기업에 대해서 적용하고, 사전·사후요건도 대폭 완화해야 한다”면서 “다만 사후관리요건을 위반한 경우 위반시점 기준으로 계산된 이자상당액을 포함한 상속세를 부과해서 조세회피행위를 방지해야 한다”고 덧붙였다.