![]()

제2장 중소기업 등에 대한 가업승계 지원제도

Ⅰ. 가업상속공제 제도

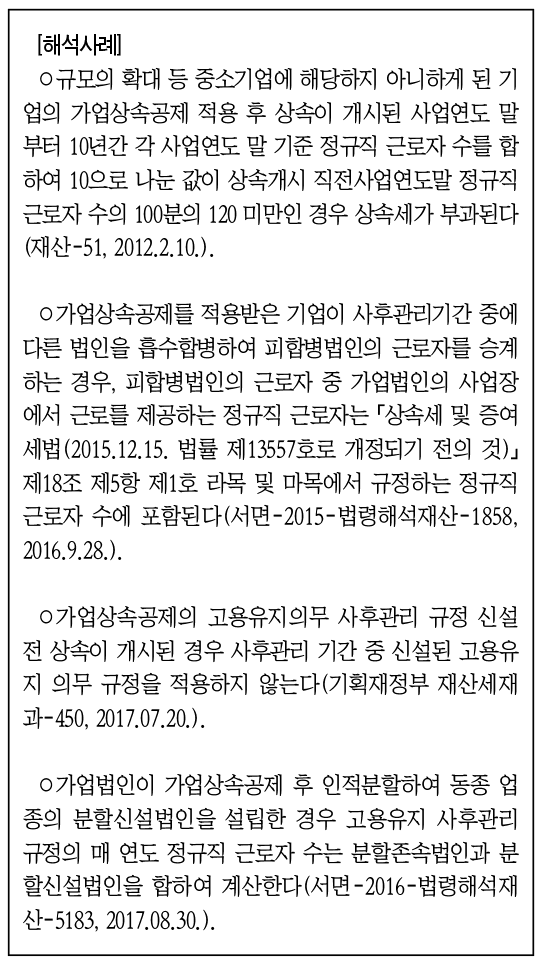

4. 가업상속 후 10년간 정상승계 여부 사후관리

3) 정당한 사유로 상속세가 추징되지 않는 경우

○사후의무 이행을 위반하더라도 다음과 같은 정당한 사유가 있는 경우에는 상속세가 추징되지 않을 수 있다(상속세 및 증여세법 시행령 §15⑧).

①가업용 자산을 처분한 정당한 사유

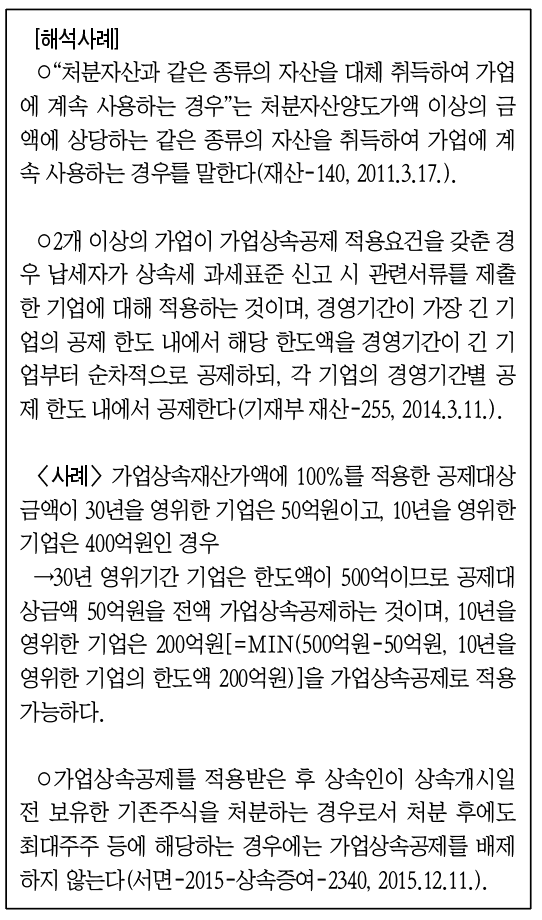

-법률에 따라 수용 또는 협의 매수되거나 국가 또는 지방자치단체에 양도되거나 시설의 개체, 사업장 이전 등으로 처분되는 경우로 처분자산과 같은 종류의 자산을 대체 취득해 가업에 계속 사용하는 경우

-가업상속 재산을 국가 또는 지방자치단체에 증여하는 경우

-가업상속 받은 상속인이 사망한 경우

-합병·분할, 통합, 개인사업의 법인전환 등 조직변경으로 인하여 자산의 소유권이 이전되는 경우. 다만, 조직변경 이전의 업종과 같은 업종을 영위하는 경우로서 이전된 가업용 자산을 그 사업에 계속 사용하는 경우에 한한다.

-내용연수가 지난 가업용 자산을 처분하는 경우

②가업에 종사하지 아니한 정당한 사유

-가업상속 재산을 국가 또는 지방자치단체에 증여하는 경우

-가업상속 받은 상속인이 사망한 경우

-상속인이 법률에 따른 병역의무의 이행, 질병의 요양, 취학상 형편 등 부득이한 사유에 해당하는 경우. 다만, 부득이한 사유가 종료된 후 가업에 종사하지 아니한 경우는 제외

③상속인의 지분이 감소한 정당한 사유

-합병·분할 등 조직변경에 따라 주식 등을 처분하는 경우. 다만, 처분 후에도 상속인이 합병법인 또는 분할신설법인 등 조직변경에 따른 법인의 최대주주 등에 해당하는 경우에 한한다.

-해당 법인의 사업 확장 등에 따라 유상증자할 때 상속인의 특수관계인 외의 자에게 주식 등을 배정함에 따라 상속인의 지분율이 낮아지는 경우. 다만, 상속인이 최대주주 등에 해당하는 경우에 한함.

-상속인이 사망한 경우. 다만, 사망한 자의 상속인이 원래 상속인의 지위를 승계하여 가업에 종사하는 경우에 한한다.

-주식 등을 국가 또는 지방자치단체에 증여하는 경우

-상속받은 주식 등을 상증법 제73조에 따라 물납하여 그 지분이 감소한 경우로서 물납 후에도 상속인이 최대주주 등에 해당하는 경우

-자본시장과 금융투자업에 관한 법률 제390조 제1항에 따른 상장규정의 상장요건을 갖추기 위해 지분을 감소시킨 경우

-주주 또는 출자자의 주식 및 출자지분의 비율에 따라서 무상으로 균등하게 감자하는 경우

-회생계획인가 결정에 따라 무상으로 감자하거나 채무를 출자전환하는 경우

5. 가업상속재산에 대한 양도소득세 이월과세

1) 가업상속재산의 취득가액·취득시기 계산

○가업상속공제는 가업상속재산가액 전액을 공제하되 가업상속공제를 적용받은 재산 중 양도소득세 과세대상 재산에 대해서는 상속인이 양도할 때 피상속인의 보유기간 동안 발생한 자본이득에 대해 양도소득세로 납부하도록 이월과세를 적용한다(소득세법 §97의2).

○가업상속공제가 적용된 양도자산의 취득가액은 아래의 ㉠과 ㉡을 합한 금액으로 한다.

㉠ 피상속인의 취득가액 × 가업상속공제 적용률*

㉡ 상속개시일 현재 해당 자산가액 × (1-가업상속공제 적용률)

○가업상속공제재산에 대한 양도소득세 이월과세가 적용되는 경우 취득시기는 피상속인의 취득시기를 적용한다.

2) 가업상속공제 사후관리 요건 위반 시 상속세 추징세액 조정

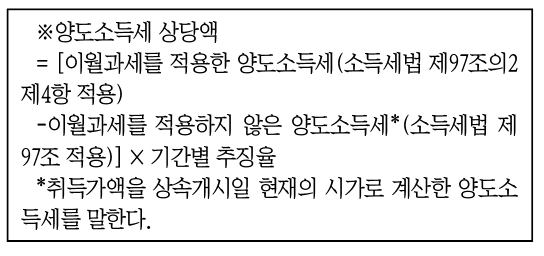

○가업상속공제를 적용받은 가업상속재산에 대해 사후관리 위반으로 상속세를 부과할 때 양도소득세 이월과세가 적용되어 납부했거나 납부할 양도소득세가 있는 경우에는 그 양도소득세 상당액을 상속세 산출세액에서 공제해 상속세 추징세액을 조정한다. 다만, 공제한 해당 금액이 음수인 경우에는 ‘0’으로 본다(상속세 및 증여세법 §18⑩).

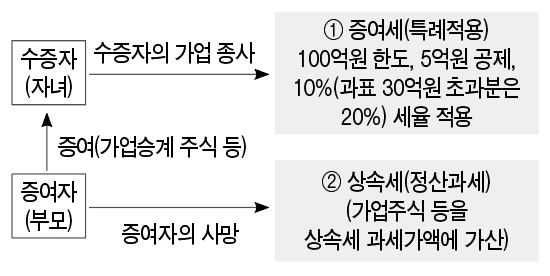

Ⅱ. 가업승계 주식에 대한 증여세 과세특례

‘가업의 승계에 대한 증여세 과세특례’ 제도는 중소·중견기업 경영자의 고령화에 따라 생전에 자녀에게 가업을 계획적으로 사전 상속할 수 있도록 지원함으로써 가업의 영속성을 유지하고 경제활력을 도모하기 위한 제도이다(조세특례제한법 §30의6).

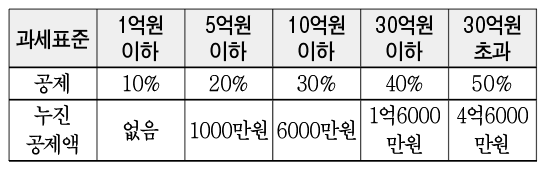

※증여세 기본세율