- 中企 결손금 소급공제 환급특례·소상공인 선결제 금액 세액공제 등 신설

- 中企 결손금 소급공제 환급 관련 국세기본법 환급규정개정안도 입법예고

정부가 신종 코로나바이러스 감염증(코로나19)로 인해 어려움을 겪고 있는 소상공인과 중소기업 등의 현금 유동성 확보를 지원하기 위한 세액공제를 신설한다.

중소기업의 결손금 소급공제에 대한 환급특례, 소상공인에 선결제한 금액에 대한 세액공제 신설 등과 관련한 조세특례제한법이 개정됨에 따라 법에서 위임된 세부 사항 등을 규정하기 위해서다.

기획재정부는 지난 11일 이러한 내용이 포함된 ‘조세특례제한법 시행령 일부개정령안’을 입법예고했다고 13일 밝혔다.

기재부 조세특례제도과 관계자는 이날 전화통화에서 “법제처 심사·차관회의·국무회의를 거쳐 5월말이나 6월초 시행될 수 있게 추진중”이라고 말했다.

그러면서 “조특법에 중소기업의 결손금 소급공제에 대한 환급특례 신설 관련, 국세기본법 내 국세환급금 발생일 및 국세환급가산금 기산일 규정 개정안도 함께 시행된다”고 덧붙였다.

개정안의 주요내용을 보면 ▲중소기업의 결손금 소급공제에 따른 환급특례(안 제7조의3 신설) ▲선결제 금액에 대한 세액공제 신설(안 제99조의11 신설) 등이다.

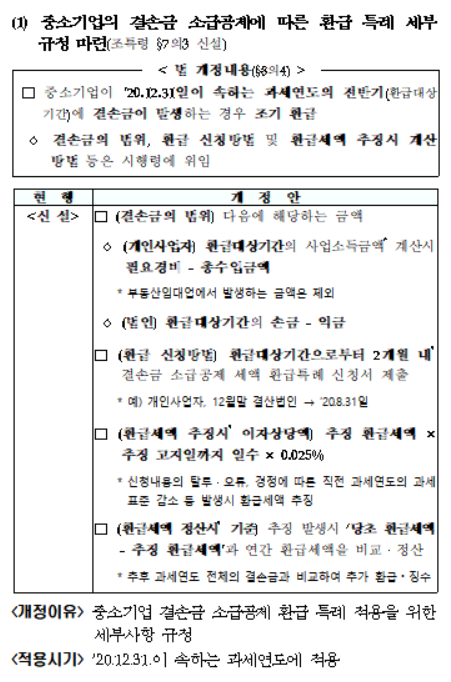

먼저 중소기업의 결손금 소급공제에 따른 환급 특례 세부규정이 마련된다. 즉, 중소기업이 2020년 12월31일이 속하는 과세연도의 전반기(환급대상기간)에 결손금이 발생하는 경우 조기 환급된다.

결손금의 범위는 개인사업자의 경우 환급대상기간의 사업소득금액 계산시 필요경비에서 총수입금액을 차감한 금액이다. 단, 부동산임대업에서 발생하는 금액은 제외된다.

법인은 환급대상기간의 손금에서 익금을 차감한 금액이다.

환급은 환급대상기간으로부터 2개월 내 결손금 소급공제 세액 환급특례 신청서를 제출하면 된다. 예를 들어 개인사업자나 12월말 결산법인은 올 8월 31일까지 제출하면 된다.

또한 신청내용의 탈루·오류, 경정에 따른 직전 과세연도의 과세표준 감소 등이 발생하면 환급세액이 추징되는데, 환급세액 추징시 이자상당액은 추징 환급세액 × 추징 고지일까지 일수 × 0.025% 이다.

추징 발생시에는 ‘당초 환급세액 - 추징 환급세액’과 연간 환급세액을 비교·정산한다.

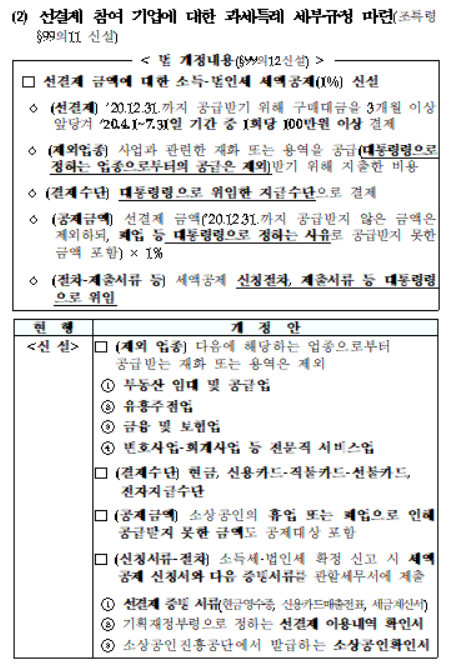

또한 선결제 참여 기업에 대한 과세특례 세부규정이 마련된다.

구체적으로 사업과 관련한 재화 또는 용역을 공급받기 위해 지출한 비용으로 올해 12월31일까지 공급받기 위해 구매대금을 3개월 이상 앞당겨 올 4월1일부터 7월31일까지 기간 중 1회당 100만원 이상 결제된 금액이 대상이다.

단, ▲부동산 임대 및 공급업 ▲유흥주점업 ▲금융 및 보험업 ▲변호사업·회계사업 등 전문직 서비스업 등으로부터 공급받는 재화 또는 용역은 제외된다.

현금이나 신용카드·직불카드·선불카드, 전자지급수단 등으로 결제하게 되면 선결제 금액의 1%를 공제받게 된다. 소상공인의 휴업 또는 폐업으로 인해 공급받지 못한 금액도 공제대상 포함된다.

공제를 받으려면 ▲소득세·법인세 확정 신고 시 세액공제 신청서 ▲선결제 증빙 서류(현금영수증, 신용카드매출전표, 세금계산서) ▲기획재정부령으로 정하는 선결제 이용내역 확인서 ▲소상공인진흥공단에서 발급하는 소상공인확인서를 관할세무서에 제출하면 된다.

이 개정안은 2020년 12월31일이 속하는 과세연도에 적용한다.

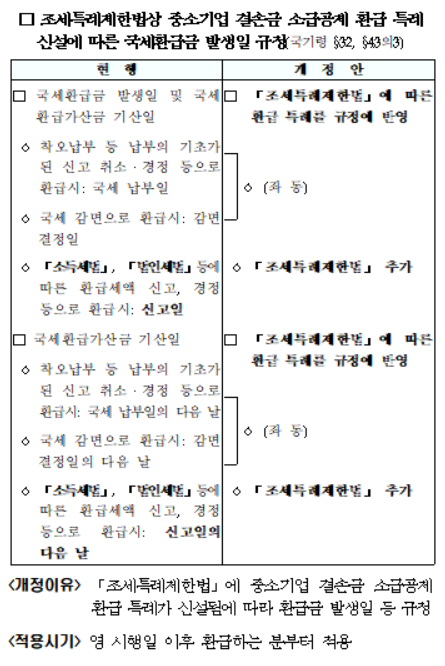

한편, 조특법에 중소기업의 결손금 소급공제에 대한 환급특례가 신설됨에 따라, 국세기본법 내 국세환급금 발생일 및 국세환급가산금 기산일 규정에 조특법에 따른 환급이 추가된다.

주요내용은 ▲조특법에 따른 환급세액 신고 등으로 환급하는 경우 국세환급금 발생일을 신고일로 규정 ▲조특법에 따른 환급세액 신고 등으로 환급하는 경우, 국세환급가산금 기산일을 신고일로부터 30일이 지난날의 다음날로 규정 등이다.

이 개정안은 조특법 시행령 시행일 이후 환급하는 분부터 적용된다.

조특법 시행령과 국세기본법 일부개정령안에 의견이 있는 사람은 오는 18일까지 국민참여입법센터나 기재부로 제출하면 된다.

기타 개정안 관련 궁금한 사항은 기재부 조세특례제도과나 법인세제과로 연락하면 확인할 수 있다.