![]()

제4편 주식의 평가방법

Ⅳ. 비상장주식의 평가

4. 순손익가치의 계산

라. 각 사업연도의 순손익액 계산

3) 순손익액에 가산하는 항목

순손익액을 계산하기 위해 법인세법상의 각 사업연도 소득에 다음 항목들을 계산한다. 이 경우 각 사업연도 소득 계산시 손금에 산입된 충당금 또는 준비금이 세법의 규정에 따라 일시환입되는 경우에는 당해 금액이 환입될 연도를 기준으로 안분한 금액을 환입될 각 사업연도 소득에 가산한다(상증령 §56 ④).

또한, 순손익액 계산과 관련해 법인에 대한 법인세경정으로 각 사업연도 소득금액이 변동된 경우에는 변동 소득금액을 기준으로 경정해야 한다.

(1) 국세 또는 지방세의 과오납금의 환급금에 대한 이자

(2) 수입배당금 중 익금불산입액

기관투자자가 받은 배당소득금액의 90% 익금불산입액, 지주회사가 자회사로부터 받은 수입배당금 중 익금불산입된 금액, 일반법인의 수입배당금 중 익금불산입된 금액은 각 사업연도 소득금액에 가산한다.

(3) 기부금 손금산입 한도초과액 이월손금산입액

법인세법 제24조 제4항(손금에 산입하지 아니한 지정기부금의 손금산입한도액 초과금액 및 법정기부금의 손금산입한도액 초과액 이월손금산입액) 및 조세특례제한법 제73조(특례지정기부금 손금산입 한도 초과금액 이월손금산입액)에 따라 기부금 한도초과 이월액 중 해당 사업연도의 손금에 산입한 금액 및 그 밖에 기획재정부령이 정하는 금액은 각 사업연도 소득금액에 가산한다.

(4) 외화환산이익

2019.2.12. 이후 상속·증여분부터는 비상장주식 보충적 평가 시 외화환산이익(법인세 계산 시 해당 손익을 반영하지 않은 경우에 한함)을 각 사업연도 소득금액에 가산한다.

4) 순손익에서 차감하는 항목

법인의 실질소득을 감소시키는 항목이나 조세정책목적상 손금에 산입하지 아니한 다음의 항목에 대해서는 각 사업연도 소득에서 차감한다(상증령 §56 ④).

(1) 법인세액 및 농어촌특별세액, 지방소득세액

당해 사업연도의 법인세액(외국법인세액으로서 손금에 산입되지 아니한 법인세액 포함. 2011.1.1. 이후). 법인세액의 감면액 또는 과세표준에 부과되는 농어촌 특별세액 및 지방소득세액을 말한다.

이 경우 차감할 법인세액 등은 법인세법의 규정에 의하여 각 사업연도의 소득에 대해 납부했거나 납부해야 할 법인세 총결정세액을 말하며, 이 경우 법인세액에는 토지 등 양도소득에 대한 법인세, 법인세 부과세액, 법인세 감면세액에 대한 농어촌특별세를 포함한다(통칙 63-56…9).

(2) 벌금·과료·과태료·가산금 및 체납처분비

법인세법 제21조 제3호의 규정에 의한 벌금, 과료, 과태료, 가산금 및 체납처분비로서 각 사업연도 소득금액계산상 손금에 산입하지 아니한 금액을 뺀다.

(3) 손금으로 용인되지 않는 공과금

법인세법 제21조 제4호에 규정된 공과금 이외의 공과금으로서 각 사업연도 소득금액 계산상 손금에 산입하지 아니한 금액을 뺀다.

(4) 업무에 관련 없는 비용

법인세법 제27조의 규정에 의하여 법인이 각 사업연도에 지출한 경비 중 법인의 업무와 직접관련이 없다고 인정되어 소득금액계산상 손금에 산입하지 아니한 금액을 뺀다.

(5) 각 세법에 규정하는 징수불이행 납부세액

법인세법 제21조 제1호 및 동 법 시행령 제21조의 규정에 의하여 각 세법에 규정하는 의무불이행으로 인하여 납부했거나 납부해야 할 세액(가산세 포함)으로 각 사업연도 소득금액계산상 손금에 산입하지 아니한 금액을 뺀다.

(6) 기부금 한도초과액과 비지정기부금

법인세법 제24조의 규정에 의한 기부금 한도초과액 및 비지정기부금(소득금액조정합계표에 계상되어 비지정기부금으로 손금불산입된 금액)을 뺀다.

(7) 접대비 한도초과액

법인세법 제25조의 규정에 의한 접대비 한도초과액과 조세특례제한법 제136조의 문화접대비 및 정부출자기관 접대비의 손금불산입 특례규정에 의한 한도초과금액을 뺀다.

(8) 과다경비 등의 손금 불산입액

법인세법 제26조의 규정에 의한 인건비, 복리후생비, 여비 및 교육·훈련비, 보험사업을 영위하는 법인의 사업비, 법인이 당해 법인 외의 자와 동일한 조직 또는 사업 등을 공동으로 운영하거나 영위함에 따라 발생되거나 지출된 손비 등에서 과다하거나 부당하다고 인정되는 금액으로 각 사업연도 소득금액계산상 손금에 산입하지 아니한 금액을 말한다.

(9) 지급이자 손금 불산입액

법인세법 제28조의 규정에 의한 지급이자 중 손금에 산입하지 아니한 금액으로

- 채권자가 불분명한 사채의 이자

- 채권·증권의 이자·할인액 또는 차익 중 그 지급받은 자가 불분명한 채권·증권의 이자·할인액 또는 차익

- 건설자금에 충당하는 차입금의 이자 등

- 업무무관자산 관련 차입금 지급이자 및 업무무관 가치급금 지급이자 상당액

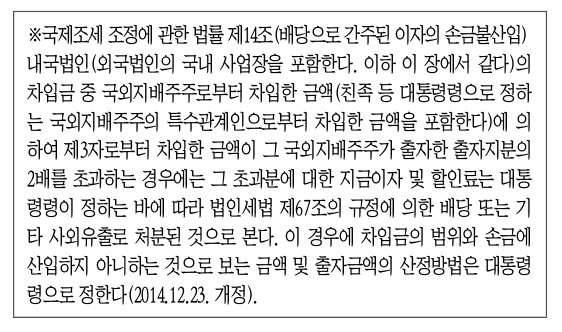

(10) 배당으로 간주된 이자의 손금 불산입액

국제조세 조정에 관한 법률 제14조의 규정에 의하여 배당으로 간주된 이자의 손금 불산입 금액은 순손익액을 계산함에 있어 각 사업연도 소득금액에서 차감한다(통칙 63-56…9 ②).

(11) 감가상각비 시인부족액에서 상각부인액을 손금으로 추인한 금액을 뺀 금액

감가상각비 시인부족액이 있는데 이를 손금으로 계상하지 아니한 경우 해당 금액을 추가적으로 빼고 각 사업연도 소득금액을 계산할 것인지에 대해 심판결정례와 예규에서 해석이 상충되어 감가상각비 시인부족액을 손금으로 추인한 금액을 뺀 금액을 각 사업연도 소득에서 빼도록 시행령에서 명확하게 규정하고 2014.2.21. 이후 최초로 평가하는 분부터 적용하도록 했다.

(12) 외화환산손실

2019.2.12. 이후 상속·증여분 부터는 비상장주식 보충적 평가 시 외화환산이익(법인세 계산시 해당 손익을 반영하지 않은 경우에 한함)을 각 사업연도 소득금액에서 차감한다.

마. 1주당 추정이익에 의한 순손익가치 계산

1) 개념

일시 우발적인 사건으로 해당 법인의 최근 3년간의 순손익액이 증가하는 등 아래와 같이 기획재정부령으로 정하는 경우에는 2 이상의 신용평가전문기관, 회계법인 또는 세무법인이 산출한 1주당 추정이익의 평균가액으로 할 수 있다(상증령 §56 ②).

2000.12. 세법개정 시 다음의 ㉮ 내지 ㉱ 및 ㉵의 사유가 있는 경우에만 추정이익에 의한 순손익가치 평가를 허용하고 이 개정규정은 2001.1.1. 이후 최초로 상속이 개시되거나 증여하는 분부터 적용했다.

그리고, 2003.12. 세법개정 시 ㉲ 내지 ㉴의 사유를 추정이익 평가기능 사유로 추가 규정하고 이를 2004.1.1. 이후 상속세 또는 증여세를 결정하거나 경정하는 분부터 적용하도록 했다.

㉮ 사업개시 후 3년 미만인 경우(2005.3.19. 삭제, 순자산가치로만 평가함)

㉯ 기업회계기준의 자산수증이익, 채무면제이익, 보험차익 및 재해손실(“자산수증 이익 등”이라함)의 합계액에 대한 최근 3년간 가중평균액이 법인세 차감전 손익에서 자산수증이익 등을 뺀 금액에 대한 최근 3년간의 가중평균액의 50%를 초과하는 경우(2010.3.31. 개정)

㉰ 평가기준일 전 3년이 되는 날이 속하는 사업연도 게시일부터 평가기준일까지의 기간 중 합병·분할을 했거나 주요 업종이 바뀐 경우(2015.3.12. 이전은 증자·감자의 사유가 포함됨)

㉱ 합병 시의 증여규정에 의한 증여받은 이익(상증법 §38)을 산정하기 위해 합병당사법인의 주식가액을 산정하는 경우

㉲ 최근 3개 사업연도 중 1년 이상 휴업한 사실이 있는 경우