Q1) 사업자등록을 한 근로소득자도 신청대상인가요?

☞ 반기별 신청대상은 본인이나 배우자 모두 근로소득만 있는 거주자로 한정되며, 사업소득이 있는 경우에는 신청 대상이 아닙니다. 따라서 다음해 5월 정기신청 기간에 신청할 수 있습니다.

-다만, 사업자등록은 하였으나 무실적으로 사업소득이 없고 근로소득만 있는 경우에는 반기별 신청과 정기신청 중 선택하여 신청할 수 있습니다.

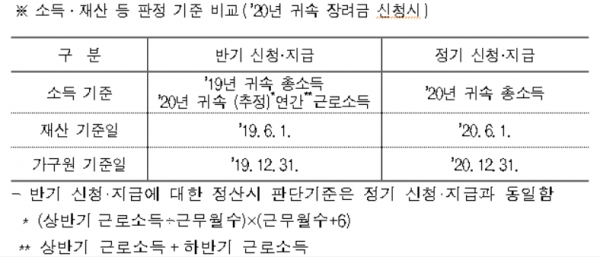

Q2) 상반기분 총급여액은 어떻게 계산하나요?

☞ 총급여액은 상반기에 받은 근로소득 총액을 근무월수로 나누어 월별소득을 구한 후에 12개월로 환산하여 계산합니다.

-상용근로자 중 계속근무자:(상반기 근로소득간이지급명세서상 근로소득÷근무월수)×(근무월수+6)

-상용근로자 중 중도퇴직자, 일용근로자:(1·2분기 일용지급명세서 및 상반기 근로소득간이지급명세서상 근로소득÷6*)×(6*+6)

*실제 근무월수와 무관하게 근무월수를 6개월로 본다.

Q3) 반기분은 장려금 산정액의 35%만 지급하는 이유는?

☞ 반기별 지급이후 정산기준일에 부부합산 연간 총소득 또는 재산가액이 변동되는 경우 향후 5년간 지급할 장려금에서 차감될 수 있습니다.

-이러한 납세자의 불편을 최소화하기 위하여 산정액의 35%를 지급하는 것입니다.

* (상반기) 35%, (하반기) 35%, (정산시) 산정액 - 기지급액

☞ 또한, 향후 5년간 지급할 장려금에서 차감을 예방하기 위해 반기별 지급액이 15만원* 미만인 경우와 하반기 근로장려금 심사시 추정한 연간 근로장려금이 상반기 근로장려금 이하인 경우에는 지급하지 아니하고 정산 시 지급합니다.

*15만원은 근로장려금 산정액에 지급적용률 35%를 적용한 후의 금액

Q4) 반기 신청 안내문을 받지 못하면 정기(’21년 5월) 신청은 할 수 없나요?

☞ 반기 신청과 정기 신청은 가구·소득·재산요건 등 신청요건 적용기준이 다르기 때문에 반기 신청안내문을 받지 못하였더라도 정기 신청은 할 수 있습니다.

Q5) 반기신청기한까지 신청하지 못한 경우 추후 신청할 수 있나요?

☞ 반기별 신청기한까지 신청하지 못한 경우 기한 후 신청은 할 수 없습니다.

-다만, 상반기분 근로장려금을 신청하지 못하였더라도 하반기분 근로장려금은 신청할 수 있고 하반기분도 신청하지 못한 경우에는 내년 5월에 정기 신청할 수 있습니다.

Q6) 반기별 신청 대상자의 소득은 어떻게 파악하나요?

☞ 근로소득간이지급명세서로 파악합니다. ’19년부터 반기별 소득파악을 위해 근로소득간이지급명세서 제출 제도가 신설되었습니다.

-따라서, 상용근로소득, 사업소득을 지급하는 원천징수의무자는 지급일이 속하는 반기의 마지막 달의 다음달 말일(7.31.,1.31.)까지 간이지급명세서를 제출하여야 합니다.