제5편 주요 유형별 사례

Ⅰ. 주요 유형별 조사사례

7. (비특수관계자) 고가양도에 의한 이익의 증여 과세사례

□적출요지

비특수관계자 간 비상장주식의 거래에 대해 고가 양도에 따른 이익의 증여 규정에 따른 증여세 과세

□조사내용

○2015년 12월과 2016년 1월에 주주 △△△외 2인은 특수관계 없는 법인인 (주)★★매니지먼트와 (주)◆◆풀하우스에 보유하고 있던 주식 모두(총 10만주)를 정당한 사유없이 주당 120,000원에 양도한 후 양도소득세 및 증권거래세를 신고했다.

○(주) 테마○○○그룹의 2014년, 2015년 말 순손익가치와 순자산가치의 가증평균에 의한 평가금액은 각각 1주당 8,898원, 11,539원으로 고가양도에 해당한다.

□관련법령 및 예규

○상증법 제35조 【저가양수 또는 고가양도에 따른 이익의 증여】

□조치한 사항

○고가양도에 따른 이익의 증여 000억원에 대해 증여세 00억원 부과

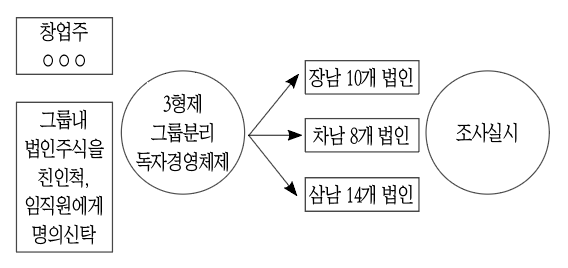

8. (소액주주 분산관리) 명의신탁 주식 증여세 등 과세사례

□적출 요지

▲▲그룹 창업주 ○○○가 그룹내 비상장법인 주식을 친인척·임직원 등 수십명 명의의 소액주주 형태로 수십년간 차명관리해 왔다는 정보를 수집해 32개 법인에 대해 주식변동조사 실시로 증여세 등 과세

□조사내용

○ ▲▲그룹 창업주 ○○○가 그룹내 비상장법인 주식을 친인척·임직원 등 명의의 소액주주 형태로 수십년간 명의신탁해 왔다는 정보를 수집하여 관련 32개 법인 정밀분석

- 보유부동산의 평가차익이 크고 누적이익이 크고 누적이익잉여금이 많은 우량기업이나, 소액주주 차명형태로 분산 보유 및 변동되어 비상장 주식변동 검증에서 제외되는 등 과세 사각지대에 놓여 있다.

○창업주의 사망에 따른 상속세 조사 및 주식변동에 대한 통합조사 실시로 차명주식의 상속재산 누락을 원칙적으로 차단했다.

□관련법령 및 예규

○상증법 제45조의2 【명의신탁재산의 증여의제】

□조치한 사항

○차명주식 ○,○○○억원 상속재산 가산 등 상속세, 증여세 등 ○○○억원 추징

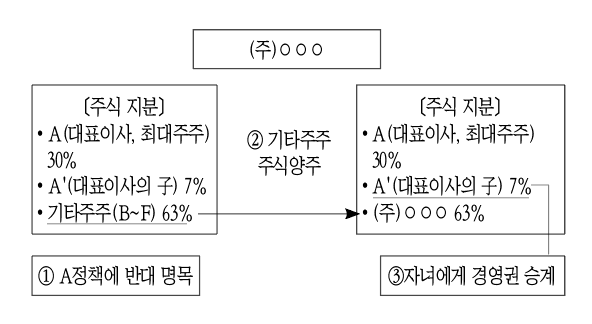

9. 명의신탁에 따른 증여의제 과세사례

□적출 요지

법인이 대표이사(최대주주) 외의 주주로부터 자기주식을 전량 취득한 직후 대표이사가 자녀로 변경된 것에 착안해 명의신탁 증여의제 적출

□조사내용

○(주)○○○이 대표이사(최대주주) A 이외의 주주가 보유한 주식 전체를 회사 경영정책에 반대한다는 사유로 취득한 이후, 대표이사의 子인 A'로 경영권이 이양된 것에 착안해 명의신탁 혐의 조사

○기타주주(B~F)의 주식양도대금 및 배당금이 곧바로 동종 기업 또는 특수관계 기업의 가지급금 반제로 회계처리된 사실을 확인하고 명의신탁 사실을 적출했다.

□관련법령 및 예규

○상증법 제45조의2, 대법원 2008두21799(조세회피목적의 유무)

□조치한 사항

○탈루 증여이익 00억원에 대해 증여세 00억원 부과

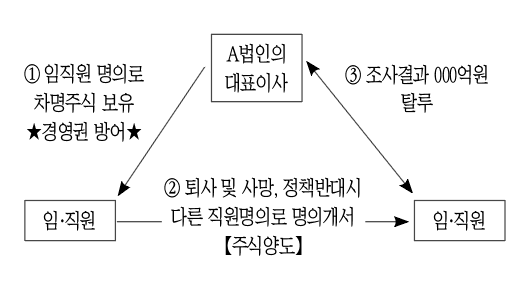

10. 임·직원 명의로 명의신탁한 주식에 대해 증여의제 과세

□적출 요지

경영권 방어를 위해 임·직원 명의로 차명주식을 보유한 것에 대해 명의신탁 증여의제 과세

□조사내용

○A법인 임·직원 명의의 주식 변동내역을 살펴보면, 실제 자력 취득 여력이 없는 직원의 명의로 개서된 주식이 직원 퇴사 시기 및 사망 직전에 다른 직원명의로 주식의 개서가 이루어진 점에 착안해 명의신탁 여부를 조사했다.

○실제 주식변동 시점의 정황 및 주식 명의개서 시점 전후로 금융거래내역을 면밀히 검토해, 실제 A법인의 대표자가 실제 주식의 소유주임을 밝혔다.

□관련법령 및 예규

○상증법 제45조의2 【명의신탁 증여의제】

□조치한 사항

○탈루 증여이익 000억원에 대해 증여세 00억원 부과

11. (감자) 취득가액 과다계상을 통한 의제배당 회피 과세사례

□적출 요지

사주일가의 유상감자 시 취득가액 과다계상으로 의제배당소득을 회피한 혐의에 대해 취득가액과 관련된 이전 조사결정분 항소심이 장기화되어 국가 패소할 경우 부과제척기간 경과로 세수일실의 우려가 있어 즉시 주식변동조사 착수로 소득세 과세

□조사내용

○ (주)■■■의 지배주주인 △△△ 일가(사주일가)가 부의 이전을 위해 형식적으로 (유)○○○을 인수하여 자녀 등에게 편법적으로 부를 이전시켜 증여세 ○○○억원 과세(→ 불복)

- (유)○○○의 유상감자 시 감자대가를 취득가액과 동일한 금액으로 지급했다고 하여 의제배당 소득 미발생으로 처리(취득가액 → 세무조사 시 결정된 1주당 평가액으로 적용)

*의제배당 시 1주당 취득가액:당초분 @00,000원 → 조사결정 @000,000원

○불복에서 패소할 경우 의제배당의 취득가액은 당초분으로 부과제척기간 압박으로 고액 일실 우려있다는 정보를 입수해 즉시 세무조사 착수하여 국패 확정과 동시에 소득세 과세했다.

□관련법령 및 예규

○소득세법 제17조 【배당소득】

□조치한 사항

○의제배당 취득가액 과대계상분 ○○○억원에 대해 소득세 ○○억원 추정