2020년도 개정세법은 경제활력 회복을 목표로 일자리 창출 및 혁신성장 지원을 통해 지속가능한 성장에 기여하고, 경제·사회의 포용성·공정성을 강화하며, 조세제도의 효율화·선진화를 통해 조세체계를 합리화하는데 중점을 두었다.

조세특례제한법(양도소득세 분야)

7. 공익사업을 위한 수용에 따른 공장이전 과세특례 확대(조세특례제한법 제85조의7)

가. 개정취지

○공장이전 관련 다른 감면제도와의 형평성을 감안

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 양도하는 분부터 적용

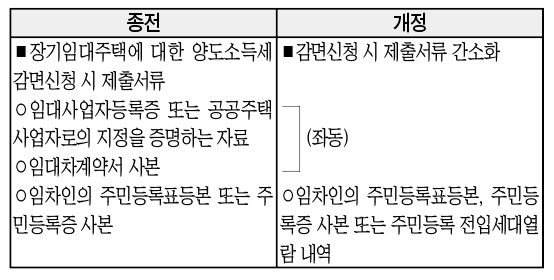

8. 장기임대주택에 대한 양도소득세 감면신청 시 제출서류 간소화(조세특례제한법 시행령 제97조 제4항)

가. 개정취지

○납세자의 편의 제고를 위해 감면신청 시 첨부서류 간소화

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 감면 신청하는 분부터 적용

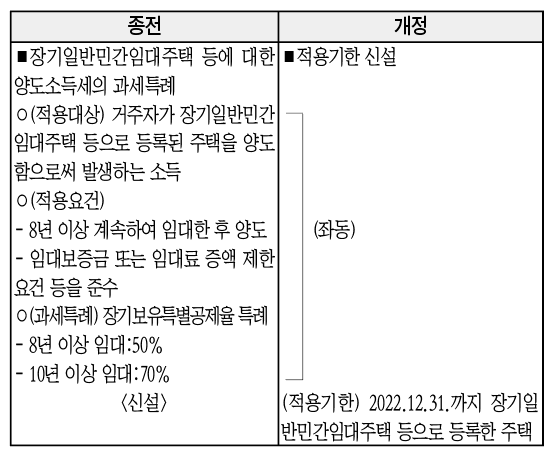

9. 장기일반민간임대주택 등에 대한 양도소득세 장기보유특별공제 적용기한 신설(조세특례제한법 제97조의3)

가. 개정취지

○주기적 조세특례 성과평가를 통한 제도의 효과성 제고

나. 개정내용

10. 장기일반민간임대주택 등의 임대기간 계산 특례에 리모델링 추가(조세특례제한법 시행령 제97조의3 제2항, 제97조의5 제1항)

가. 개정취지

○재개발·재건축 사업과 유사사업인 리모델링 사업도 임대기간 계산특례에 추가

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 양도하는 분부터 적용

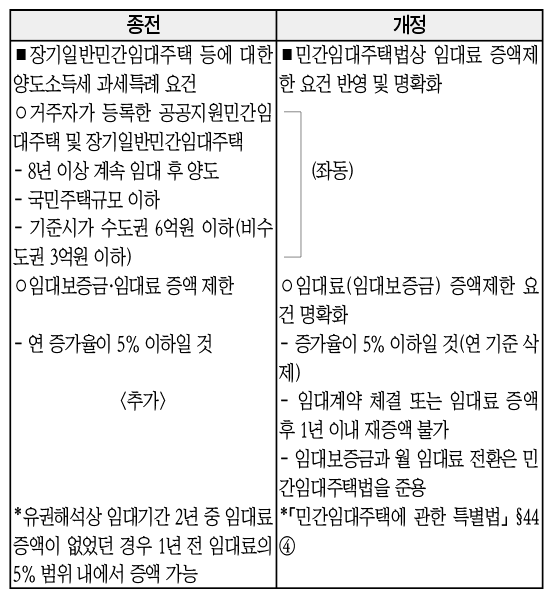

11. 장기일반민간임대주택 등에 대한 임대료 증액제한 요건 명확화(조세특례제한법 시행령 제97조의3 제3항)

가. 개정취지

○개정된 「민간임대주택법」과의 통일성 제고

나. 개정내용

다. 적용시기 및 적용례

○(임대료 5% 증액 제한) 2020.2.11. 이후 주택 임대차계약을 갱신하거나 새로 체결하는 분부터 적용

○(임대료 전환비율) 2020.2.11. 이후 전환하는 분부터 적용

조세특례제한법(법인세 분야)

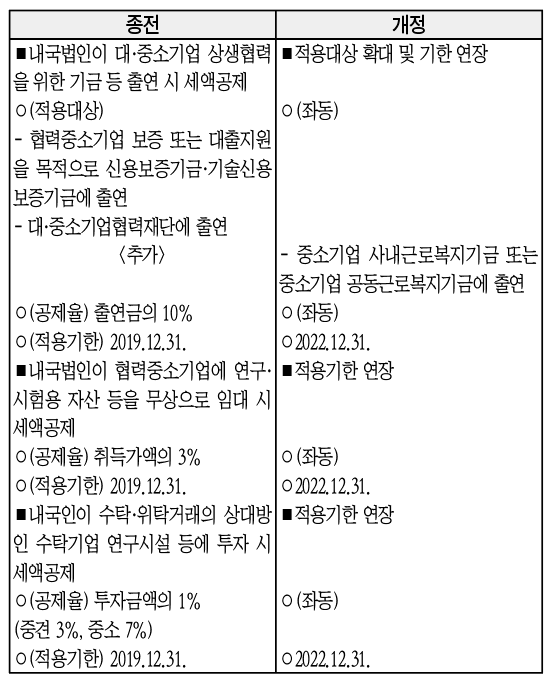

1. 대·중소기업 상생협력에 대한 세액공제 대상 확대 등(조세특례제한법 제8조의3)

가. 개정취지

○대·중소기업의 상생협력을 지원

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 출연하는 분부터 적용

2. 벤처캐피탈 양도차익 비과세 대상 확대(조세특례제한법 제13조)

가. 개정취지

○엔젤투자자의 벤처투자자금 회수를 지원(벤처투자의 선순환 유도)하기 위해 엔젤투자자 지분인수 시에도 지원

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 주식 또는 출자지분을 취득하는 분부터 적용

3. 내국법인 벤처기업 출자 과세특례 적용기한 연장(조세특례제한법 제13조의2)

가. 개정취지

○창업자, 벤처기업 등에 대한 투자확대를 지원

나. 개정내용

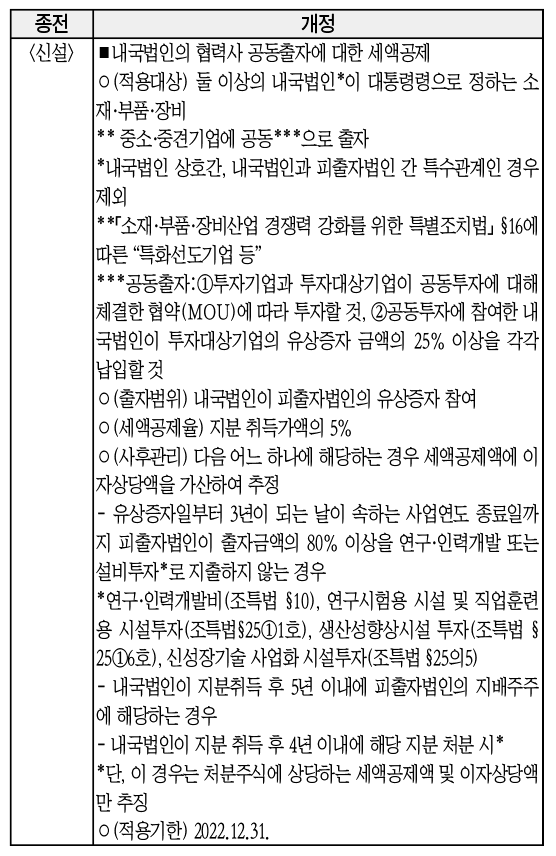

4. 내국법인의 소재부품장비기업 공동출자 시 세액공제 신설(조세특례제한법 제13조의3, 같은 법 시행령 제12조의3)

가. 개정취지

○소재·부품·장비기업과 수요기업간 상생협력 지원

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 출자하는 분부터 적용

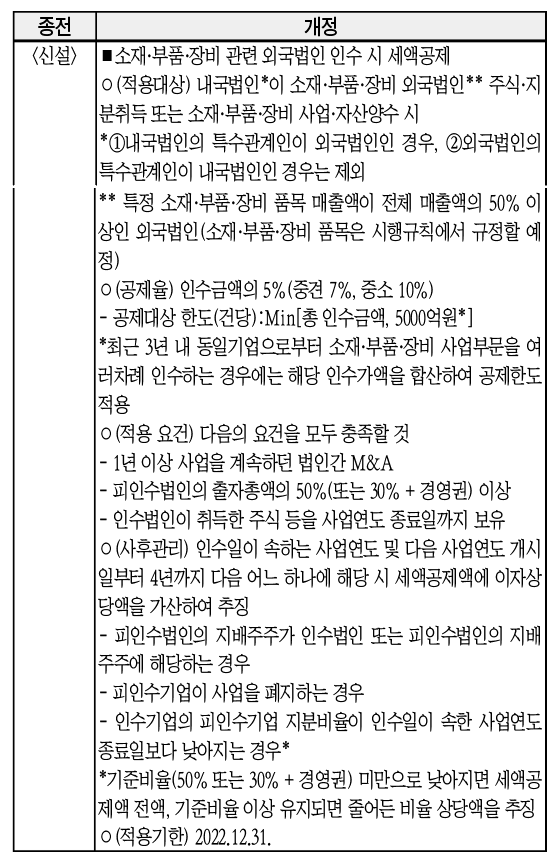

5. 소재·부품·장비 관련 외국법인 인수 시 세액공제 신설(조세특례제한법 제13조의3, 같은 법 시행령 제12조의3)

가. 개정취지

○소재·부품·장비 관련 외국법인에 대한 M&A 지원

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 인수하는 분부터 적용

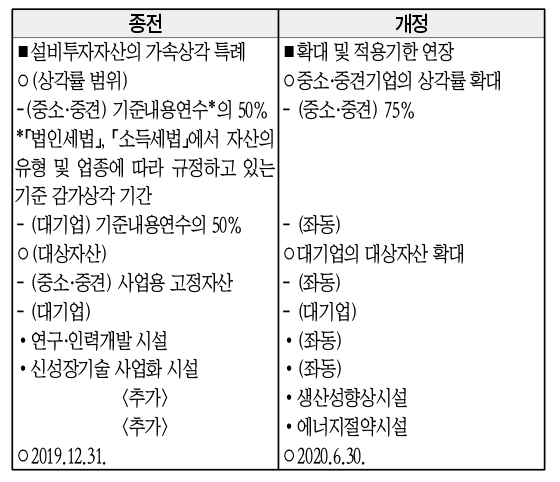

6. 설비투자자산 가속상각 특례 확대 및 적용기한 연장(조세특례제한법 제28조의3, 같은 법 시행령 제25조의3)

가. 개정취지

○투자 활성화 및 혁신성장 지원

나. 개정내용

다. 적용시기 및 적용례

○(상각률 범위 및 대상자산 확대) 2019.7.3. 이후 취득분부터 적용

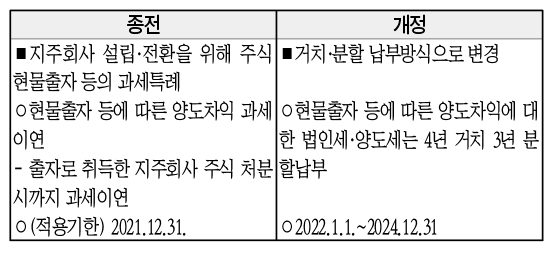

7. 지주회사 설립·전환 시 현물출자 등의 과세특례 조정(조세특례제한법 제38조의2)

가. 개정취지

○주주의 현물출자 등 과세특례 제도를 합리적으로 보완

나. 개정내용

다. 적용시기 및 적용례

○2022.1.1. 이후 현물출자하거나 주식을 교환하는 분부터 적용

※(경과조치) 2021.12.31. 이전 분에 대해서는 종전규정 적용

8. 공모리츠 현물출자 과세특례 적용기한 연장(조세특례제한법 제97조의8)

가. 개정취지

○공모리츠 활성화 지원

나. 개정내용

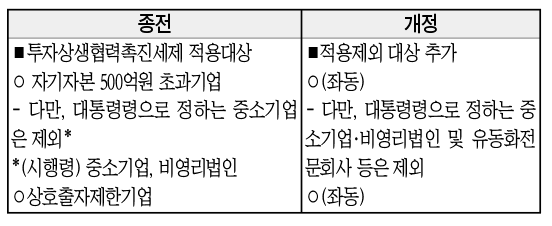

9. 투자상생협력촉진세제 적용대상에서 유동화전문회사 등 제외(조세특례제한법 제100조의32 제1항, 같은 법 시행령 제100조의32 제2항)

가. 개정취지

○공익사업 시행지역 주민의 재정착 활성화 지원

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 과세표준을 신고하는 분부터 적용

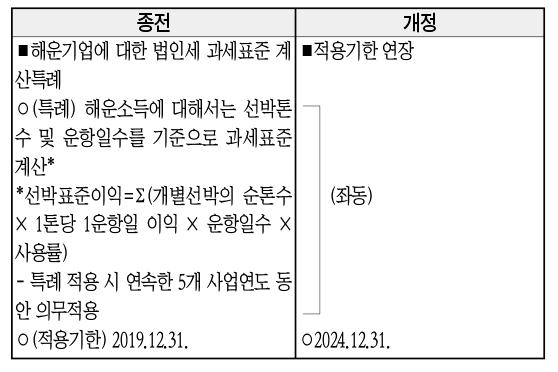

10. 톤세 적용기한 연장(조세특례제한법 제104조의10)

가. 개정취지

○해운산업 경쟁력 제고

나. 개정내용