국세청이 23일 2020 귀속 연말정산 관련 개정세법 주요 내용을 안내했다.

과세제외 신설, 비과세 신설 및 확대, 세액감면 신설 및 확대, 세액감면·소득공제·세액공제 확대가 주요 내용이다.

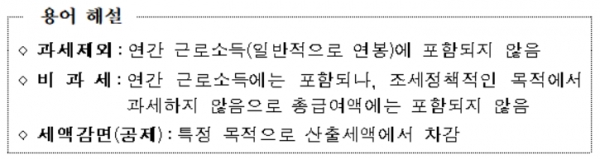

과세제외는 연간 근로소득(일반적으로 연봉)에 포함되지 않는 것을 말한다. 비과세는 연간 근로소득에는 포함되나, 조세정책적인 목적에서 과세하지 않는 것으로 총급여액에 포함되지 않는다. 이 밖에 세액감면(공제)는 특정 목적으로 산출세액에서 차감하는 것을 말한다.

주요 내용은 ▲중소기업 종업원의 주택 구입・임차관련 이익(과세제외 신설) ▲배우자 출산휴가 급여(비과세 신설) ▲벤처기업 주식매수선택권 행사 이익(비과세 확대) ▲생산직 근로자의 총급여액 기준 완화(비과세 확대) ▲내국인 우수 인력 국내복귀시 소득세 감면(세액감면 신설) ▲중소기업 취업자 감면대상 업종 및 경력단절여성 요건(세액감면 확대) ▲신용카드 등 소득공제 확대(소득공제 확대) ▲세액공제 대상 연금계좌 납입한도 상향(세액공제 확대) 등이다.

1) 과세제외 신설 : 중소기업 종업원의 주택 구입・임차관련 이익

중소기업 종업원의 주거 안정을 지원하기 위해 '조세특례제한법 시행령' 제2조에 따른 중소기업 종업원이 주택의 구입·임차자금을 저리 또는 무상으로 대여 받음으로써 얻는 이익은 연간 근로소득에서 제외.

’20.1.1. 이후 발생하는 소득분부터 적용

2) 비과세 신설 : 배우자 출산휴가 급여

모성보호 및 남성 육아참여 활성화를 위해 '고용보험법'에 따라 받는 배우자 출산휴가 급여는 비과세 근로소득에 해당되어 총급여액에 포함되지 않음.

’20.1.1. 이후 발생하는 소득분부터 적용

3) 비과세 확대 : 벤처기업 주식매수선택권 행사 이익

벤처기업의 우수 인재 유치를 지원하기 위해 벤처기업 소속 임·직원의 스톡옵션 행사 이익에 대한 비과세 한도가 연간 2000만원에서 3000만원으로 확대됨.

’20.1.1. 이후 주식매수선택권을 부여받는 분부터 적용

4) 비과세 확대 : 생산직 근로자의 총급여액 기준 완화

생산직 근로자의 연장근로수당 등에 대한 비과세 요건 중 직전연도 총급여액 기준이 2500만 이하에서 3000만원 이하로 완화됨.

또한 비과세되는 월정액 급여 요건은 ’19년 귀속부터 190만원에서 210만원으로 상향 조정됨.

’20.1.1. 이후 발생하는 소득 분부터 적용

5) 세액감면 신설 : 내국인 우수 인력 국내복귀시 소득세 감면

해외주재 내국인 우수인재의 국내복귀를 지원하기 위해 일정한 경력요건 등을 충족하는 경우 5년간 소득세 50% 감면. (예) 이공계 박사+5년이상 외국연구기관 등 종사+국내 연구개발 전담부서 취업

’20.1.1. 이후 취업하는 경우부터 적용

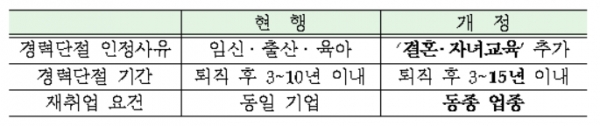

6) 세액감면 확대 : 중소기업 취업자 감면대상 업종 및 경력단절여성 요건

임금수준이 낮고 인력부족율이 높은 창작‧예술, 스포츠, 도서관‧사적지 및 유사 여가관련 서비스업 등 서비스산업 업종에 근무하는 근로자의 경우에도 중소기업 취업자 소득세 감면 적용받을 수 있음.

중소기업에 취업한 청년, 60세 이상자, 장애인 등에 대해 3년간 소득세 70%(청년은 5년간 90%) 감면(연간 150만원 한도)

’20.1.1. 이후 발생하는 소득분부터 적용

또한 경력단절 인정 사유에 결혼·자녀교육을 추가하고, 경력단절기간 및 재취업 대상기업 요건이 완화됨.

’20.1.1. 이후 재취업하여 지급받는 소득 분부터 적용

7) 소득공제 확대 : 신용카드 등 소득공제 확대

’20년 3월부터 7월까지 신용카드 등 사용분에 대한 소득공제율이 대폭 확대됐고, 공제 한도액 또한 ’20년 귀속분에 한해 30만 원씩 상향됨.

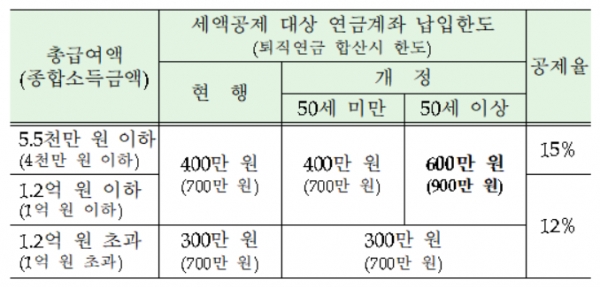

8) 세액공제 확대 : 세액공제 대상 연금계좌 납입한도 상향

노후대비가 필요한 50세 이상자에 대해 세액공제 대상 연금계좌 납입한도가 3년간 한시적으로 상향 조정됨.

총급여액 1.2억원(종합소득금액 1억원) 초과자 또는 금융소득 종합과세 대상자는 현행 공제한도 유지

’20.1.1. 이후 납입하는 분부터 적용