- 조세채권 성립돼야 죄 인정…차명주식‧회계부정은 유죄 인정

조세포탈죄로 공소 제기된 뒤 국세청이 당초 부과처분을 직권 취소하면 처분이 부과처분 당시로 소급돼 효력을 잃게 되므로, 원칙적으로 그에 따른 납세의무 자체가 사라지기 때문에 조세포탈죄도 성립하지 않는다.

이는 조세포탈로 공소제기 된 사유가 아닌 다른 사유로 국세청이 당초 부과처분을 취소한 경우에도 적용되므로, 세금부과를 취소해 조세채무가 성립되지 않으면 조세채무를 전제로 한 조세포탈죄도 성립할 수 없다는 법리다.

유철형 변호사(법무법인 태평양)는 최근 본지에 보내온 판례평석에서 “대법원은 피고의 차명주식거래와 회계부정을 부정행위로 인정했지만, 당초 국세청의 부과처분이 행정심판을 거치거나 직권 취소된 경우에도 조세포탈죄를 인정하지 않았다”면서 이같이 밝혔다.

‘특정범죄가중처벌 등에 관한 법률(특가법)’에서 규정한 ‘조세포탈죄’는 납세자가 조세채무를 포탈한 것을 범죄로 봐 처벌하는 것으로, ‘조세법률주의’에 따른 조세채권 성립이 전제돼야 죄가 성립한다. 따라서 국세청의 부과처분 취소는 과세요건이 안돼 조세채무가 성립하지 않음을 의미하기 때문에 죄도 성립되지 않는다는 설명이다.

대법원은 그러나 차명계좌를 이용한 주식 양도와 배당금의 수취, 회계장부 조작을 통한 세액 및 과세표준 과소신고는 조세포탈죄에 해당된다고 봤다.

유 변호사에 따르면, 명의자와의 특수한 관계 때문에 은닉효과가 뚜렷한 적극적 은닉의도가 있다면 조세의 부과징수를 불능 또는 현저히 곤란하게 하는 부정행위에 해당된다는 게 대법원의 입장이다.

대법원 3부(주심 노태악 대법관)는 지난해 12월30일 특정범죄가중처벌법 위반 등 혐의로 기소된 조석래 명예회장의 상고심에서 법인세 포탈 혐의 일부를 무죄로, 위법배당 혐의를 유죄로 각각 판결(대법원 2020.12.30. 선고 2018도14753 판결)해 사건을 서울고등법원으로 돌려보냈다.

그의 아들인 조현준 효성 회장은 징역 2년 6개월에 집행유예 3년을 선고한 원심이 확정됐다.

조 명예회장은 회계장부에 부실자산을 기계장치로 대체한 뒤 감가상각비를 계상하는 수법으로 법인세를 포탈하고 기술료 명목으로 조성된 자금을 횡령하는 등 혐의로 재판을 받아왔다. 2007∼2008년 사업연도에 배당가능한 이익이 없음에도 위법하게 배당을 한 혐의도 받는다.

조씨 일가는 지난 2003년부터 2012년까지 채권자의 담보가치가 거의 없는 수준의 부실자산을 '있지도 않은(가공)' 기계장치로 봐 감가상각비로 회계처리하고 법인세 신고 때 비용으로 인정받았다.

매달 장부에 올라있는 부실자산을 가공 기계장치 또는 가공 매출원가로 대체할 금액을 결정, 재무본부 회계팀 고정자산 담당자들이 사전에 생성한 ‘가공 기계장치 리스트’에 따라 가공 기계장치를 장부에 등재한 뒤 정액법으로 약 8~10년에 걸쳐 감가상각비를 발생시키거나 가공 매출원가를 계상한 것이다.

대법원은 이 판결에서 효성 총수일가의 행위가 '고의적'이었기 때문에 조세포탈죄가 성립한다고 판단했다. 효성은 부실자산을 가공 기계장치로 대체하고 이를 감가상각 처리하는 방식에 따라 조세포탈의 결과가 발생한다는 점을 알고 있었고, 이는 '미필적'으로라도 고의가 있었다는 것이다.

검찰은 분식회계 5010억원, 탈세 1506억원, 횡령 698억원, 배임 233억원, 위법배당 500억원 등 총 8000억원의 불법이 있었다고 기소했다.

1심은 이중 탈세 1358억원과 위법한 배당 일부만을 유죄로 인정해 징역 3년에 벌금 1365억원을 선고했다.

2심은 조 명예회장의 종합소득세 탈세 일부를 1심과 달리 유죄로 판단했다. 다만 일부 자산을 차명 주식으로 보기 어렵다고 봤고 1심이 일부 위법배당으로 인정한 부분도 무죄로 뒤집어 벌금이 약 13억원 줄어들었다.

대법원은 "과세 관청이 조세심판원 결정에 따라 부과 처분을 취소했다면 그 처분은 효력을 잃게 돼 납세 의무가 없어진다"며 2008 사업연도 법인세 포탈 혐의를 무죄로 판단했다.

대법원은 또 배당 가능한 이익이 없는데도 있는 것처럼 분식돼 배당금 지급이 이뤄진 경우에는 특별한 사정이 없는 한 위법배당죄 적용 대상이 된다고 봤다. 이에 따라 ‘위법배당죄’의 고의를 인정, 2007 사업연도 관련 상법 위반 혐의를 유죄 취지로 파기환송했다.

아들인 조 회장은 회삿돈 16억원을 횡령하고 부친 소유의 해외자금 157억원을 페이퍼컴퍼니 명의로 받아 약 70억원의 증여세를 포탈한 혐의로 재판을 받아왔다. 1심은 이 가운데 횡령 혐의만 유죄로 인정하고 징역 1년6개월에 집행유예 3년을 선고했고 항소심도 같은 판단을 유지했다. 대법원은 조 회장과 검사의 상고 모두 기각했다.

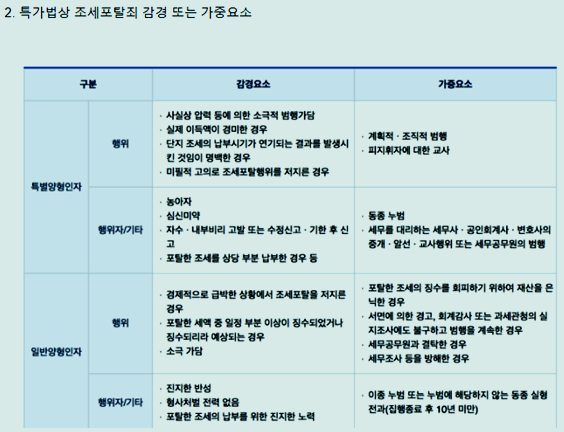

한편 ‘조세범처벌법’은 일반 조세포탈에 대해 징역 2~3년의 상한을 두고 있고, 특가법 적용 땐 징역 5년 이상 무기징역까지 선고할 수 있도록 규정하고 있다.

그러나 조세포탈이 인정되더라도 유명 변호사들이 나서 각종 감경항목을 적용, 형량을 3년 이내로 낮춰 집행유예를 적용받는다.