- 다주택자 계산 때 주거용 오피스텔 제외, 저세율로 신고‧납부 땐 추징

부동산을 취득하면서 차입한 은행 대출금 등에 대한 이자를 필요경비에 포함해 양도소득세 확정신고를 하면 국세청이 해당 이자에 대해 비용을 부인해 관련 세금을 추징하기 때문에 조심해야 한다.

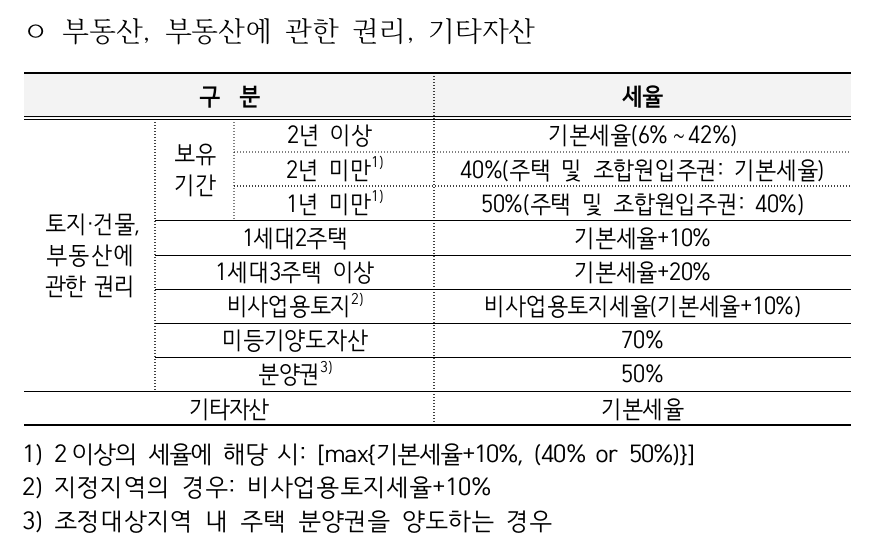

또 양도세 신고‧납부 납세자가 간이영수증 등 세법상 적격 증빙이 아닌 증빙을 제출해 필요경비를 공제받은 경우에도 마찬가지로 비용으로 인정받지 못하며, 주거용 오피스텔은 주택 수에 합산돼 다주택자 세율이 적용되기 때문에 각별히 주의해야 한다.

국세청은 6일 “지난해 부동산・주식 등 자산을 2회 이상 양도하고 합산 신고하지 않은 납세자는 ‘2020년 귀속 양도소득세 확정신고 대상자’이므로, 오는 31일까지 국세청에 양도세 확정신고·납부를 해야 한다”면서 이 같이 밝혔다.

국세청은 납세자 J씨가 부동산을 취득하면서 차입한 은행 대출금에 대해 5년간 지급한 이자 5000만원을 필요경비로 부당 공제 받은 사례를 소개하면서 “대출금 이자는 필요경비 공제가 안 되니 주의해야 한다”고 설명했다.

또 “납세자 I씨는 아파트 취득 뒤 리모델링을 하면서 시공업자에게 리모델링 비용 2000만원을 지불하고 간이영수증을 받아 필요경비로 공제를 신청했다”면서 “간이영수증은 자본적 지출 또는 양도비를 필요경비로 공제받을 수 있는 적격증빙이 아니다”고 설명했다. 세금계산서와 신용카드‧현금영수증, 기타 금융거래 증빙 등이 적격증빙이며, 이들 객관적 증빙으로 인정되는 경우에만 필요경비로 공제받을 수 있다는 설명이다.

국세청은 또 다주택자 계산 때 주거용 오피스텔을 주택에서 제외, 낮은 양도소득세율로 신고‧납부한 경우도 나중에 가산세와 함께 양도세를 추징당할 수 있다고 주의를 당부했다. 납세자 K씨는 1주택과 주거용 오피스텔을 보유, 세법상 2주택자라서 먼저 양도하는 주택도 양도소득세 과세대상이지만 1주택으로 봐 비과세를 신청했다.

국세청은 이에 대해 “건축물대장 등 공부에 상가건물이나 오피스텔 등의 용도로 적혀 있더라도 사실상 주거용으로 사용하는 건물의 경우 주택으로 보기 때문에 양도세 신고 때 주택 수 로 계산해야 한다”고 밝혔다.