- 상호출자‧공시대상 기업집단은 중소기업 해당 안돼

최근 대기업이 벤처회사로 설립한 계열 중소기업이라는 이유로 중소기업 소액주주에 해당하는 10% 세율을 적용해 주식양도소득세를 신고하는 사례가 발생, 국세청이 “원래 세율과 차이 나는 부분에 대한 세금을 가산세까지 얹어 추징할 수 있다”고 주의를 당부했다.

주식양도일 현재 상호출자제한기업집단에 속하는 회사는 물론 공시대상기업집단에 속하는 회사도 지난해 6월11일 이후 양도분부터는 중소기업 주식에 해당하지 않기 때문에 각별히 주의하라는 것이다.

국세청은 6일 “지난해 부동산・주식 등 자산을 2회 이상 양도하고 합산 신고하지 않은 납세자는 ‘2020년 귀속 양도소득세 확정신고 대상자’이므로, 오는 31일까지 국세청에 양도세 확정신고·납부를 해야 한다”면서 이 같이 밝혔다.

국세청은 특정 기업이 상호출자제한기업집단에 속하는 회사인지, 공시대상기업집단에 속하는지 여부는 공정거래위원회 홈페이지(www.ftc.go.kr)에서 확인이 가능하니 5월31일 양도소득세 신고‧납부 전에 반드시 확인하라고 당부했다.

국세청은 현행 ‘소득세법’상 대주주에 해당함에도 10% 세율을 적용, 신고하는 사례가 더러 있다고 밝혔다.

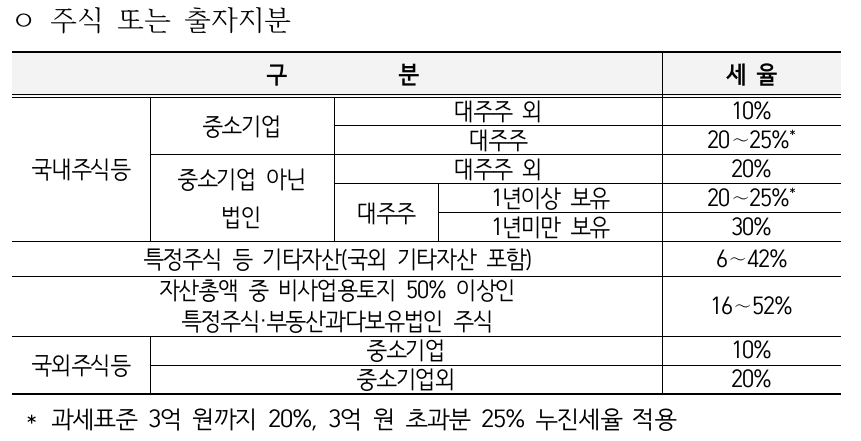

현행법상 대주주는 주식양도세율이 20∼25%, 일반 법인의 대주주로서 1년 미만 보유주식은 30% 세율이 각각 적용된다. 연간 과세표준 3억 원까지는 20%, 3억 원 초과분에 대해서는 25% 세율이 각각 적용되는 점도 주의해야 한다.

중소기업의 경우 작년 1월1일 이후부터, 중소기업이 아닌 경우 2018년 1월1일 이후 양도분부터 각각 이와 같은 차등적인 세율이 적용되기 때문에, 각별히 주의해야 한다.

국세청은 “동일주식이 특정주식, 부동산과다보유법인주식 등 기타자산과 상장·비상장 주식에 모두 해당하는 경우 기타자산으로 본다”면서 “이 경우 누진세율을 적용해야 하는데 일반 주식양도세율(10%, 20%, 25%, 30%)을 적용해 신고하는 경우 세금을 추징당할 수 있다”고 밝혔다.

특히 자산총액 중 기타자산으로 보는 비사업용토지가 50% 이상인 경우 누진세율에 10%p 더한 세율을 적용하는 점도 놓치지 말라고 당부했다.

국세청 관계자는 “중소기업이 아닌 법인 대주주가 주식을 1년 미만 보유하고 파는 경우 세율 30%를 적용해야 한다”면서 “이것을 모르고 20∼25% 세율로 신고‧납부하는 경우도 가산세를 포함해 세금 추징을 당할 수 있다”고 거듭 강조했다.

중소기업이 아닌 상장·비상장법인의 대주주가 상장·비상장주식의 양도소득금액을 합산, 연간 3억 원이 초과하는 경우 초과분에 대해 25% 세율을 적용해야 한다. 국세청에 따르면, 그럼에도 1년 이상 보유한 상장·비상장주식의 양도소득금액을 합산하지 않고 계산해 신고하는 경우도 비일비재한 것으로 확인됐다.

국세청 자산과세국 관계자는 “가령 2020년 상반기 예정신고 때 상장법인 대주주로 과세표준 2억5000만원에 대해 20% 세율을 적용해 신고하고 같은 해 하반기 예정신고 때 비상장법인 대주주로 과세표준 1억 원에 대해 20% 세율을 적용, 신고한 경우 이번 확정신고기간에 양도소득금액을 합산 신고해야 한다”고 설명했다.

또 “작년 1월1일 이후 1년 이상 보유한 뒤 양도분부터 중소기업 대주주 해당 법인과 중소기업이 아닌 대주주 해당 법인 주식을 양도하는 경우 양도소득금액을 합산, 20~25%의 누진세율을 적용해야 한다”고 지적했다.

그러면서 “동일 세율을 적용받는 주식에 대해선 양도소득금액을 합산해 세율을 적용해야 하는 데 합산하지 않고 각각 세율을 적용해 신고하는 경우가 있다”고 주의를 당부했다.