R&D 정부출연금 과세특례 2023년까지 연장

정부가 탄소중립과 바이오 기술을 신성장원천기술 연구개발(R&D) 세액공제 대상에 추가했다.

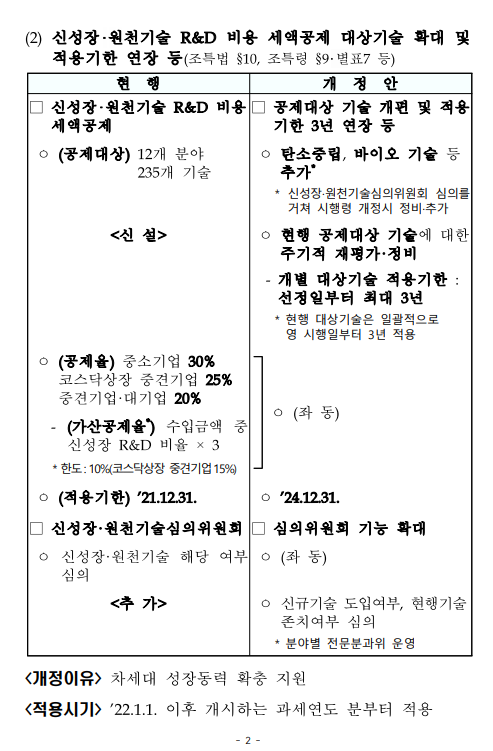

26일 정부가 공개한 2021년 세법개정안은 코로나19 이후 차세대 성장동력을 확보하기 위한 정책을 반영했다.

디지털·저탄소 등 세계적으로 경제 구조 전환이 본격화 되면서 새로운 성장동력 확보를 위한 선제적 대응이 요구되는 시점에서 정부는 유망 신산업 기술 발전을 지원하기 위해 조세특례제한법 개정안에서 신성장·원천기술 R&D 비용 세액공제 대상기술을 확대하고 적용기한을 연장했다.

정부는 지난 6월 28일 발표한 ‘하반기 경제정책방향’에서 신성장·원천기술 R&D 세액공제 대상 기술에 탄소중립 기술과 바이오 등 신산업 기술을 추가한다고 발표한 바 있다.

철강·화학 등 탄소를 많이 배출하는 업종의 탄소저감기술, 바이오시밀러 3상 임상

시험기술 등이 그 예다. 구체적인 기술범위는 시행령에서 규정하도록 했다.

개정안은 신성장·원천기술 범위를 최신·선도기술로 유지할 수 있도록 기술 선정과 정비체계를 제도화 했다.

우선 신성장·원천기술 심의위원회의 기능을 확대해 기존기술 평가 및 신규기술 도입 심의하는 제도를 개선했다.

현행은 개별 기업이 신성장·원천기술 세액공제 신청 시 해당여부 심의하는데, 개정안은 기존 기술평가와 신규기술 건의검토를 위한 분야별 전문분과위 운영하는 방안을 담았다.

또 개별기술은 일몰제를 적용해 3년 주기로 존속여부를 평가하도록 했다.

개정안은 미래성장동력 확충을 위해 신성장·원천기술 R&D 비용 세액공제 제도의 적용기한을 2024년 말까지 3년 연장 했다.

정부는 조특법을 개정해 R&D 정부출연금 과세특례 적용기한을 2년 연장해 2023년 말까지 유지하기로 했다.

이는 R&D 목적의 정부출연금 수령에 따른 일시적인 세부담 증가를 완화하기 위해 과세이연, 즉 출연금 수령 시 익금불산입하고 R&D 지출 시 익금산입하는 제도이다.

세법개정안은 내달 8월 12일까지 입법예고를 거쳐 9월 초 정기국회에 제출될 예정이다.