출처:국세청 「2020 비거주자·외국법인의 국내원천소득 과세제도 해설」 개정판

Ⅳ. 소득종류별 과세대상소득

제8장 국내원천 부동산 등 양도소득

제1절 국내세법

3. 비거주자의 자산 경매·공매 시 원천징수 관련 특례

외국법인(비거주자)이 「민사집행법」에 따른 경매 또는 「국세징수법」에 따른 공매로 인하여 「법인세법」 제93조(「소득세법」 제119조)에 따른 국내원천소득을 지급받은 경우에는 해당 경매대금을 배당하거나 공매대금을 배분하는 자가 해당 외국법인(비거주자)에 실제로 지급하는 금액의 범위에서 「법인세법」 제98조(「소득세법」 제156조) 제1항에 따라 원천징수를 해야 한다(법법§98⑩, 소법§156⑨).

4. 비거주자의 부동산 등 양도소득에 대한 원천징수 면제

부동산 등 양도소득이 있는 비거주자가 당해 소득에 대한 소득세를 미리 납부했거나 당해 소득이 비과세 또는 과세미달되는 것임을 입증하는 경우에는 원천징수하지 않는다(소법§156⑮).

위에서 “당해 소득에 대한 소득세를 미리 납부하였거나 당해 소득이 비과세 또는 과세미달되는 것임을 입증하는 경우”라 함은 비거주자가 당해 원천징수의무자의 납세지 관할세무서장에게 「양도소득세 신고납부(비과세 또는 과세미달)확인(신청)서」(「소득세법 시행규칙」 별지 제29호의3 서식)에 당해 부동산에 대한 등기부등본·매매계약서를 첨부해 신청하고, 그 확인을 받아 이를 원천징수의무자에게 제출하는 경우를 말한다(소령§207⑥).

■양도시기 이전에 양도소득세 신고납부 확인서 등을 제출하는 경우(재국조-74, 2004.02.10.)

국내사업장이 없는 비거주자로부터 「소득세법」 제94조 제1항 제1호·제2호 및 제4호의 부동산·부동산에 관한 권리 및 주식 또는 출자자본 등을 양수받은 자가 동 비거주자로부터 동법 제98조에 의한 양도시기 이전에 동법 제105조의 규정에 의한 양도소득과세표준 예정신고·납부를 했다는 관할세무서장의 확인서를 제출받거나, 관할세무서장이 발행한 과세미달·비과세 등의 확인서를 제출받는 경우에는 동법 제156조 제1항에 의한 원천징수의무가 면제된다.

■원천징수 시 양도자가 신고납부한 세액이 있는 경우(서면2팀-1979, 2007.11.1.)

국내사업장이 없는 외국법인에 대해 「법인세법」 제93조 제7호 규정에 따른 국내원천소득을 지급하는 법인은 같은 법 제97조 규정에 불구하고 당해 소득을 지급하는 때에 원천징수하되, 당해 외국법인이 신고·납부한 세액은 원천징수대상 세액에서 차감한다.

제2절 조세조약

1. 양도소득의 범위

조세조약상의 양도소득 조항은 부동산양도소득에 대해서만 규정하는 것이 아니라 모든 자산의 양도소득에 대해서 규정하고 있다.

■재산양도(alienation of property)의 정의(MTC§13 주석서 5)

“재산의 양도”란 용어는 특히 재산의 매매나 교환(the sale or exchange of property), 부분양도(a partial alienation), 수용(the expropriation), 회사에 대한 현물출자(the transfer to a company in exchange for stock), 권리매각(the sale of a right), 증여(the gift) 및 상속(the passing of property on death)을 포함한다.

2. 과세원칙

조세조약상 양도소득에 대해서는 양도자산의 종류에 따라서 그에 대한 과세권이 각기 다르게 배분되어 있다.

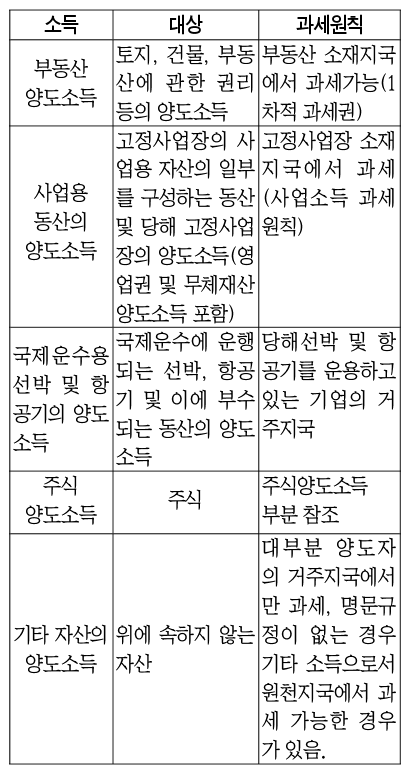

가. 부동산 양도소득

조세조약에서는 일반적으로 부동산의 양도소득에 대해 당해 자산이 소재하는 국가에서 과세할 수 있도록 규정하고 있다.

나. 고정사업장에 속하는 자산의 양도소득

고정사업장의 사업용자산의 일부를 구성하는 동산의 양도소득(고정사업장의 양도소득 포함)에 대하여는 그 고정사업장 소재지국에서 과세할 수 있다.

다. 국제운수용 선박·항공기의 양도소득

국제운수에 운행되는 선박·항공기 및 이들 선박·항공기의 운행에 부수되는 동산의 양도로부터 발생하는 소득에 대하여는 동 선박 또는 항공기를 운용하는 기업의 거주지국에서만 과세한다.

라. 주식양도소득

주식양도소득에 대하여는 “제10장 국내원천 유가증권 양도소득” 부분 참고

마. 기타 자산의 양도소득

기타 자산의 양도소득에 대하여는 양도자의 거주지에서만 과세할 수 있는 경우와 거주지국과 원천지국에서 각각 자국법에 따라 과세할 수 있는 경우가 있다.

<조세조약상 양도소득 과세>

■비거주자의 부동산 양도소득에 대한 원천징수 불이행시 징수방법 등(국제조세과-224, 2006.04.14.)

1. 비거주자(양도자)가 국내 소재 부동산을 양도함에 따라 발생하는 국내원천소득에 대하여는 동 소득의 지급자(양수자)가 「소득세법」 제156조에 따라 원천징수를 하는 것이나, 양수자가 원천징수를 하지 아니한 경우에는 「소득세법」 제85조 제3항에 따라 납세지 관할세무서장이 원천징수의무자인 양수자로부터 원천징수해야 할 세액과 가산세액을 징수해야 한다.

그러나, 원천징수의무자도 비거주자이거나 그 행방을 알 수 없는 경우 등 원천징수를 통해 그 조세채권을 확보하기 곤란한 경우에는 양도자 납세지관할세무서장이 「소득세법」 제114조에 의거 원천징수대상 양도소득금액에 대해 납세의무자인 양도자에게 직접양도소득세를 부과·징수할 수 있는 것이며 그 경우에는 원천징수의무자인 양수자로부터는 가산세액만을 징수한다.

2. 위의 상황에서 세무서장이 원천징수의무자인 양수자에게 원천징수세액을 징수하였으나 그 후 양도자가 「소득세법」 제121조 및 제110조에 따라 양도소득 과세표준의 확정신고를 하지 아니하여 같은 법 제114조에 따라 납세지 관할세무서장 또는 지방국세청장이 양도소득과세표준과세액을 결정하는 경우 기 징수한 세액이 확정된 세액보다 커 환급세액이 발생하는 때에는 같은법 제117조에 따라 납세의무자인 양도자에게 그 세액을 환급한다.

(참고:국기준 119-0-7①, 국기준119-0-7②, 국기준119-0-7③)

■비거주자의 국내원천 부동산양도소득에 대한 납세의무(서면2팀-2272, 2007.12.14.)

비거주자인 개인이 국내에 소재하는 아파트를 거주자인 개인에게 2007.1.1. 이후 최초로 양도하고 대가를 지급받는 경우, 동 대가는 「소득세법」 제119조 제9호의 소득에 해당하는 것이므로 동 소득이 있는 비거주자 개인은 「소득세법」 제121조 제2항의 규정에 따라 거주자와 동일한 방법으로 양도소득과세표준의 예정·확정신고 등을 해야 하나, 그 소득을 지급하는 거주자 개인은 「소득세법」 제156조 제1항의 규정에 따라 원천징수의무는 없다.

■비거주자의 토지 수용에 따른 보상금을 공탁하는 경우(서면2팀-992, 2004.05.10.)

○○○○공사가 「공익사업을 위한 토지 등의 취득 및 보상」에 관한 법률에 의하여 비거주자의 토지를 수용하고 토지수용위원회가 재결한 보상금을 공탁하는 경우에도 「소득세법」 제156조 제1항 규정에 의하여 양도소득세를 원천징수한다.

■일본법인이 내국법인이 발행한 골프회원권을 양도하는 경우(서이46017-11393, 2002.07.19.)

국내사업장이 없는 일본법인이 내국법인이 발행한 골프회원권을 양도하고 지급받는 대가는 「법인세법」 제93조 제7호의 국내원천소득에 해당하나, 동 소득에 대하여는 한·일 조세조약 제13조 제6항의 규정에 의하여 국내에서 과세되지 않는다.

■미국거주자가 자산이 주로 부동산인 내국법인의 주식을 양도하는 경우(재국조46017-89, 2001.05.23.)

미국의 거주자가 국내에서 취득하는 「소득세법」 제119조 제9호 및 동법 시행령 제179조 제8항 또는 「법인세법」 제93조 제7호 및 동법 시행령 제132조 제10항의 규정에 의한 기타자산의 양도소득에 대하여는 ‘대한민국과 미합중국 간의 소득에 관한 조세의 이중과세회피와 탈세방지 및 국제무역과 투자의 증진을 위한 협약’ 제15조 제1항의 규정에 의하여 국내에서 과세할 수 있다.

■네덜란드 법인이 국내에 등록된 상표권을 양도하는 경우(국이22601-579, 1992.12.24.)

국내사업장이 없는 네델란드 법인이 한국의 국내법에 의거 한국내에서 등록된 상표권을 한국 내에서 양도하고 받은 대가는 한·네델란드 조세협약 제14조 제4항에서 규정하는 양도자산의 범위에 해당되어 동 네델란드 법인의 거주지국에서만 과세된다.

■주한 터키대사관이 부동산을 양도해 양도소득이 발생되는 경우 국내 과세여부

(서면법규과-203, 2014.03.07.)

비영리외국법인인 주한 터키대사관이 대사관 건물 및 부속 토지를 양도해 「법인세법」 제93조 제7호 및 「한·터키 조세조약」 제13조에 따른 국내원천 양도소득이 발생되는 경우, 동 소득에 대해서는 「외교관계에 관한 비엔나협약」 제23조에 따라 국내에서 과세가 면제된다.

제3절 신고·납부 등

1. 외국법인의 부동산 등 양도소득의 신고·납부

「법인세법」 제91조 제2항 및 제3항에 해당하는 외국법인으로서 「법인세법」 제93조 제7호에 따른 국내원천 부동산 등 양도소득이 있는 외국법인의 각 사업연도의 소득에 대한 법인세의 신고·납부·결정·경정 및 징수에 대하여는 별도로 규정하는 것을 제외하고는 다음 규정을 준용한다(법법§97①).

① 세액공제와 세액감면의 경우:제57조제1항·제2항, 제58조, 제58조의3 및 제59조

② 신고와 납부의 경우:제60조(같은 조 제2항 제1호에 따른 이익잉여금처분계산서 또는 결손금처리계산서는 제외), 제62조 및 제64조

③ 중간예납의 경우:제63조 및 제63조의2

④ 과세표준의 결정과 경정의 경우:제66조부터 제70조까지

⑤ 세액의 징수와 환급의 경우:제71조

⑥ 원천징수의 경우:제73조, 제73조의2 및 제74조

⑦ 가산세의 경우:제75조 및 제75조의2부터 제75조의9까지

따라서, 양수자 등이 부동산 등을 양도한 외국법인 양도소득을 지급하면서 예납적으로 원천징수를 했더라도 내국법인과 마찬가지로 각 사업연도의 소득에 대한 법인세의 과세표준과 세액을 「법인세법」 제60조 등에 따라 신고·납부해야 한다.

2. 신고기한 연장(외국법인)

각 사업연도의 소득에 대한 법인세의 과세표준을 신고해야 할 외국법인으로서 본점 등의 결산이 확정되지 아니하거나 기타 부득이한 사유로 인하여 「법인세법」 제60조에 따른 신고서를 제출할 수 없는 외국법인은 해당 사업연도 종료일부터 60일 이내에 사유서를 갖추어 납세지 관할세무서장에게 신고기한 연장 승인신청을 할 수 있다(법법§97②, 법령§136①). 납세지 관할세무서장은 7일 이내에 그 승인여부를 결정해야 하고, 승인여부를 결정한 때에는 지체없이 당해 외국법인에게 이를 통지해야 한다(법령§136②~③).

이 때 신고기한의 연장승인을 받은 외국법인이 신고세액을 납부할 때에는 기한 연장일수에 연 1천분의 18의 율을 적용해 계산한 금액을 가산하여 납부해야 한다.

또한 외국법인이 일정한 사유로 인하여 법정기한 내에 법인세 과세표준 및 세액을 신고·납부할 수 없을 때는 「국세기본법 시행령」 제3조 및 제4조의 규정에 의하여 승인을 받아서 그 신고 및 납부기한을 연장할 수 있다(국기법§6).

3. 국내사업장이 없는 외국법인의 토지 등 양도소득금액 계산

외국법인의 각 사업연도의 국내원천소득의 금액 중 제93조 제7호에 따른 양도소득금액은 같은 조 제7호의 소득을 발생하는 자산(이하 “토지 등”)의 양도가액에서 다음 금액을 공제한 금액으로 한다(법법§92③).

① 취득가액

② 토지 등을 양도하기 위해 직접 지출한 비용

이 때 취득가액과 양도가액은 실지 거래가액으로 하되, 실지 거래가액이 불분명한 경우에는 「소득세법」 제99조·제100조 및 제114조 제7항을 준용하여 계산한 가액으로 한다. 그리고 해당 자산의 양도시기 및 취득시기에 관하여는 「소득세법」 제98조를 준용한다(법법§92④·⑤).

국내원천 부동산 등 양도소득의 부당행위계산에 관하여는 「소득세법」 제101조를 준용하고, 이 경우 “특수관계인”은 “「법인세법」 제2조 제12호에 따른 특수관계인”으로 본다(법법§92⑥).

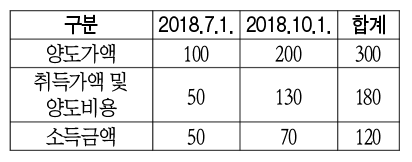

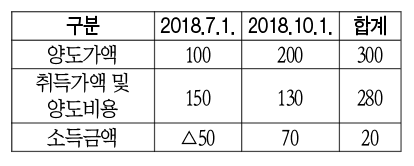

국내사업장이 없는 외국법인이 각 사업연도에 국내에 있는 자산·권리(법§93 7호)를 2회 이상 양도한 경우에 있어서 양도소득금액의 계산은 해당 사업연도에 양도한 자산별로 계산한 소득금액을 합산한 금액으로 한다. 이 경우 취득가액과 양도비용의 합계액이 해당 자산의 양도가액을 초과하는 자산이 있는 때에는 그 초과하는 금액을 차감(양도차익과 양도차손을 통산)하여 양도소득금액을 계산한다(법령§129의2⑥).

<사례>

① 2회 모두 양도차익이 발생한 경우

② 2회 중 1회는 양도차익이, 나머지 1회는 양도차손이 발생한 경우

4. 1세대 1주택 비과세 및 장기보유특별공제 적용배제(비거주자)

국내원천 부동산 등 양도소득(「소득세법」 제119조 제9호)이 있는 비거주자에 대해서는 거주자와 같은 방법으로 분류해 과세한다. 다만 대통령령으로 정하는 비거주자*에게 과세할 경우에 「소득세법」 제89조 제1항 3호·4호(1세대 1주택 비과세)는 적용되지 않는다(소법§121②).

*「소득세법」 제1조의2 제1항 제2호의 비거주자를 말한다. 다만, 「소득세법」 제89조 제1항 제3호를 적용할 때에는 아래의 요건을 충족하는 비거주자는 제외한다(소령§180의2①).

또한 장기보유특별공제(「소득세법」 제95조 제2항)의 경우 모든 비거주자에 대해 최대 80%의 장기보유특별공제는 적용되지 아니하며 최대 30%의 일반 장기보유특별공제만 적용된다(소법§121②).

■비거주자에게 최대 80%의 장기보유특별공제가 적용되지 여부(재재산-962, 2008.12.10.)

「소득세법」 제95조 제2항의 규정에 의한 장기보유특별공제액을 계산함에 있어서 비거주자는 같은 항 단서 규정이 적용되지 않는다.

5. 양도자의 신고·납부 이후 원천징수 시기 도래시 원천징수 절차

국내원천 부동산 등 양도소득에 대해 원천징수하는 금액을 계산할 때 양도자가 소득세(법인세)를 신고·납부한 후 양수자가 원천징수하는 경우에는 해당 양도자가 신고·납부한 세액을 뺀 금액을 원천징수해야 한다(소령§207③, 법령§137⑨).

■부동산주식 양도소득만 있는 경우 사업연도 종료 전에 법인세 신고가 가능한지 여부(법규국조 2011-221, 2011.07.14.)

사전답변 신청의 사실관계와 같이 국내사업장이 없는 외국법인인 신청인이 내국법인의 주식 100%(「법인세법」 제93조 제7호 나목의 부동산주식 등)를 보유하다가 2011년 중에 다른 외국법인에게 전량을 양도하고 해당 소득이 최초로 발생한 날로부터 1개월 이내에 납세지 관할세무서장에게 신고하지 않고 다른 소득이 없는 경우

사업연도는 최초의 해당 소득 발생일로부터 12월 31일까지이며 사업연도가 종료하기 전에는 법인세 신고·납부를 할 수 없는 것이나 해당 부동산주식 등의 양도소득이 발생하지 아니하게 되어 「법인세법」 제8조 제6항에 따라 이를 납세지 관할세무서장에게 신고한 경우에는 사업연도 개시일부터 그 신고일까지의 기간을 1사업연도로 보아 같은 법 제97조에 따라 신고·납부할 수 있다.

제9장 국내원천 사용료소득

제1절 국내세법

1. 국내원천 사용료소득

국내세법상 비거주자 등의 국내원천 사용료소득이란 다음의 어느 하나에 해당하는 권리·자산 또는 정보를 국내에서 사용하거나 그 대가를 국내에서 지급하는 경우 그 대가 및 그 권리 등을 양도함으로써 발생하는 소득을 말한다. 그 자산·권리 등이 공부에 등록되었는지 여부와 관계가 없으며, 또한 등록되어야 할 것을 요건으로 하지 않는다(법법§93. 8호, 소법§119. 10호). OECD모델 조세조약에서도 사용료는 공인등록기관 등록여부에 상관없이 권리를 사용·사용할 권리에 대한 지급금을 의미한다(MTC§12 주석서 8). 국내세법은 국내원천의 기준으로 사용지주의와 지급지주의 두 가지를 모두 포괄하고 있다.

① 학술 또는 예술상의 저작물(영화필름 포함)의 저작권·특허권·상표권·디자인·모형·도면이나 비밀의 공식 또는 공정·라디오나 텔레비젼 방송용 필름 및 테이프·기타 이와 유사한 자산이나 권리로서 다음의 대가가 포함된다.

•저작물의 복제, 상연, 연주, 방송, 전시, 상영, 번역, 편곡, 각색, 영화와 기타 저작물의 이용 또는 출판권의 설정에 의해 지불되는 모든 대가 및 양도대가 등이 포함되며 또한 이들 권리의 실시, 사용, 채용, 제공, 전수 또는 사용권의 설정 및 그 양도에 대해 지불되는 모든 형태의 대가

•고정기술료, 경상기술료, 선불금, 착수금과 그 자산·권리 등의 제공 또는 전수에 필연적으로 부수되는 비용에 충당하기 위해 지불되는 대가

•특허권 등에 관한 등록을 받을 권리(출원권)의 대가

•자산·권리 등을 침해하거나 불법으로 복제한 데 대해 지급하는 보상적 성질의 대가

② 산업상·상업상 또는 과학상의 지식·경험에 관한 정보 또는 노하우로서 다음의 대가가 포함

•제품의 제조, 처리, 가공, 사용, 보존방식 등에 관한 지식, 경험 등에 관한 정보의 대가

•제조, 경영, 판매 등에 관한 비밀정보(know-how, trade secret) 등의 제공에 대한 대가