‘일감몰아주기 증여세’는 특수관계법인이 지배주주와 그 친족이 주주로 있는 법인(수혜법인)에게 사회기회를 제공해 지배주주 등이 얻게 된 간접적인 이익을 증여로 의제하여 과세하는 것으로, 최초 신고 이후 3개년 간 발생한 실제 이익에 대해 정산신고도 해야 한다. 본지는 납세자가 좀 더 쉽게 제도를 이해할 수 있도록 ‘일감몰아주기’ 증여세의 과세요건, 지배주주 판정요령, 과세제외 매출액 산정방법과 주주별 증여의제이익 계산방법 등 ‘일감몰아주기’ 증여세와 관련하여도 과세요건, 개시사업연도와 정산사업연도의 증여의제이익 계산사례 등을 소개하고자 한다. /편집자 주

제2편 특수관계법인으로부터 제공받은 사업기회로 발생한 이익의 증여의제(일감떼어주기)

1. 증여의제이익의 계산

증여의제이익은 (1)개시사업연도 종료일을 기준으로 3년간 부문별 영업이익을 추정하여 계산하되 (2)3년 후 실제손익으로 정산하여 증여세를 재계산(추가납부 및 환급)한다. 즉, 사업기회를 최초로 제공받은 사업연도에 3년분을 일시에 신고·납부하고, 사업기회를 제공받은 사업연도를 포함한 3개 사업연도가 경과하면, 실제로 발생한 부문별 영업이익에 따라 증여의제이익을 다시 계산하여 최종적으로 증여세를 정산하는 것이다. 이 경우 실제 발생한 증여의제이익이 당초 증여세 납부당시 계산했던 증여의제이익보다 작은 경우에는 납부했던 증여세를 환급받을 수 있다.

가. 3년간 증여의제이익

(1) 수혜법인의 이익 계산

수혜법인의 이익은 사업기회를 제공받은 해당 사업부문의 영업손익에 법인세법에 따른 세무조정을 반영한 금액으로 한다(상증령 §34의4③). 한편, 이러한 수혜법인의 이익계산 방법은 다음 (3)의 정산 증여의제이익 계산시에도 동일하게 적용된다.

●수혜법인 해당 사업부문의 영업손익(「법인세법」 제43조의 기업회계기준에 따라 계산한 매출액에서 매출원가 및 판매비와 관리비를 차감한 영업이익을 말한다)에 대해 아래 항목에 따른 세무조정사항을 반영한 가액(이하에서 편의상 “세무조정 후 영업이익”이라 한다)

●「법인세법」 제 23조에 따른 감가상각비 손금불산입

●「법인세법」 제33조에 따른 퇴직급여충당금 손금불산입

●「법인세법」 제34조에 따른 대손충당금 손금불산입

●「법인세법」 제40조에 따른 손익의 귀속사업연도

●「법인세법」 제41조에 따른 자산의 취득가액

●「법인세법 시행령」 제44조의2 퇴직보험료 등의 손금불산입

●「법인세법 시행령」 제74조 재고자산의 평가

또한, 수혜법인의 이익을 계산할 때, 사업부문별로 회계를 구분해 기록하지 아니하는 등의 사유로 해당 사업부문의 영업이익을 계산할 수 없는 경우에는 수혜법인의 전체 세무조정 후 영업이익을 전체 매출액에서 해당 사업부문 매출액이 차지하는 비율을 곱하여 계산한 금액으로 한다.

(2) 개시사업연도분의 법인세 납부세액 중 상당액 계산

개시사업연도분의 법인세 납부세액 중 상당액은 다음 ‘가’의 세액에 ‘나’의 비율을 곱하여 계산한 금액으로 합한다(정산 증여의제이익 계산 시에도 동일하게 적용).

가. 「법인세법」 제55조에 따른 수혜법인의 산출세액(같은 법 제55조의2에 따른 토지 등 양도소득에 대한 법인세액은 제외한다)에서 법인세액의 공제·감면액을 뺀 세액

나. 세무조정 후 영업이익 ÷ 「법인세법」 제14조에 따른 각 사업연도 소득금액(해당 비율이 1을 초과하는 경우에는 1로 한다)

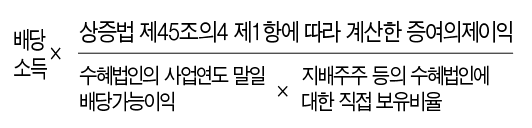

(3) 신고기한 내 배당받은 경우 증여의제이익에서 공제

지배주주 등이 수혜법인의 사업연도 말일부터 상속세 및 증여세법 제68조 제1항에 따른 증여세 과세표준 신고기한까지 수혜법인으로부터 배당받은 소득이 있는 경우에는 다음 계산식에 따른 금액을 증여의제이익에서 공제한다. 다만, 공제 후의 금액이 음수(陰數)인 경우에는 영으로 보며, 이 경우 “배당가능이익”이란 「법인세법 시행령」 제86조의2 제1항에 따른 배당가능이익(“배당가능이익”이라 한다)으로 한다(상증법 §45의4⑬).

나. 정산 증여의제이익

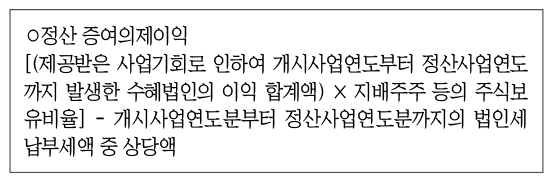

(1) 정산사업연도 증여의제이익 계산

증여의제이익이 발생한 수혜법인의 지배주주 등은 개시사업연도부터 사업기회제공일 이후 2년이 경과한 날이 속하는 사업연도(이하 이 규정에서 “정산사업연도”라 한다)까지 수혜법인이 제공받은 사업기회로 인하여 발생한 실제 이익을 반영해 다음 계산식에 따라 계산한 금액(이하 이 규정에서 “정산증여의제이익”이라 한다)에 대한 증여세액과 당초 실제 납부한 증여의제이익에 대한 증여세액과의 차액을 관할세무서장에게 납부해야 한다. 다만, 정산증여의제이익이 당초의 증여의제이익보다 적은 경우에는 그 차액에 상당하는 증여세액(당초 납부한 세액을 한도로 한다)을 환급받을 수 있다(상증법 §45의4③).

※지배주주 등의 주식보유비율은 개시사업연도 종료일을 기준으로 적용한다(상증법 § 45의4④).

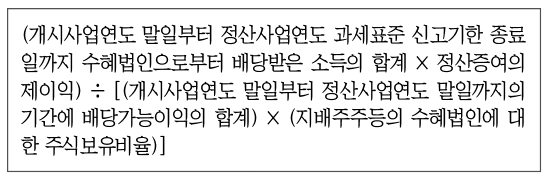

(2) 배당소득 공제

개시사업연도 말일부터 정산사업연도에 따른 과세표준 신고기한까지 수혜법인으로부터 배당받은 소득이 있는 경우에는 다음의 계산식에 따라 계산한 금액을 정산증여의제이익에서 공제(공제후의 금액이 음수인 경우에는 영으로 본다)한다.

2. 증여세 과세표준 신고 및 납부기한

특수관계법인으로부터 제공받은 사업기회로 발생한 이익의 증여의제에 해당하는 경우 증여세 과세표준 신고 및 납부기한은 다음과 같이 구분하여 규정하고 있다.

가. 개시사업연도 증여세 과세표준 신고 및 납부기한

개시사업연도의 「법인세법」 제60조 제1항에 따른 과세표준의 신고기한이 속하는 달의 말일부터 3개월이 되는 날입니다.

나. 정산사업연도 증여세 과세표준 신고 및 납부기한

정산사업연도의 「법인세법」 제60조 제1항에 따른 과세표준의 신고기한이 속하는 달의 말일부터 3개월이 되는 날입니다.