Ⅱ. 사업자와 세금신고

8. 가산세

■납부지연가산세

•납세자가 세금을 납부하지 않았거나 내야 할 세금에 미달하게 납부한 경우 또는 환급받을 세액을 초과하여 환급받은 경우에 부과한다.

① 납부지연가산세 = 무납부(과소납부)세액 × 0.025% × 경과일수

② 환급지연가산세 = 초과하여 환급받은 세액 × 0.025% × 경과일수

※경과일수 = 납부기한 (환급받은 날) 다음날부터 납부일까지의 일수

③ 납부고지서에 따른 납부기한까지 무납부(과소납부) 세액 × 3%

■원천징수 등 납부지연가산세

•국세를 징수하여 납부할 의무를 지는 자가 징수해야 할 세액(제2항 제2호의 경우에는 징수한 세액)을 법정 납부기한까지 납부하지 않았거나 과소납부한 경우 아래 ①과 ②중 적은 금액을 가산세로 납부한다.

① 미납세액·과소납부세액 × 3% + 미납세액·과소납부세액 × 납부기한의 다음날부터 납부일까지의 기간(납부고지일부터 납부고지서에 따른 납부기한까지의 기간은 제외한다) × 25/100,000

② 납부하지 아니한 세액 또는 과소납부분 세액 × 50%(제1호의 금액과 제2호 중 법정납부기한의 다음 날부터 납부고지일까지의 기간에 해당하는 금액을 합한 금액부분은 100분의 10)에 상당하는 금액

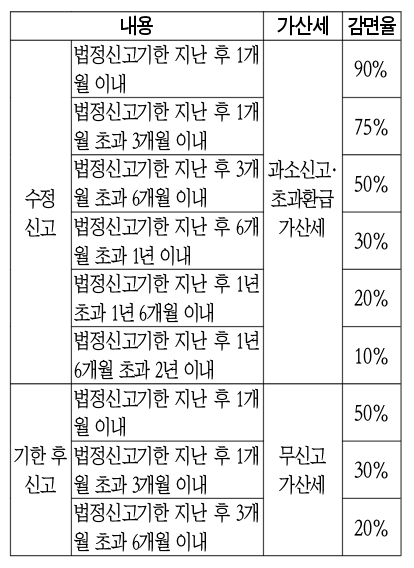

■가산세 감면

•과세표준수정신고서와 기한 후 신고·납부한 경우에는 가산세를 감면한다(경정할 것을 미리 알고 제출한 것은 제외).

※상기 가산세 이외에도 개별세법에 그 밖의 가산세가 규정되어 있다.

Ⅲ. 봉급생활자와 세금

1. 근로소득자의 세금계산

■근로소득세 원천징수

•급여에 대한 세금은 매월 월급을 줄 때 그 소속기관이나 사업자(원천징수의무자)가 우선 간이세액표에 의해 원천징수하고 다음 해 2월분 월급을 줄때 1년 분의 정확한 세금을 정산하게 된다.

•맞춤형 원천징수세액 선택

-근로자가 본인의 부담 수준에 맞게 원천징수세액을 간이세액표의 80%, 100%, 120%로 선택 가능하다.

•급여 이외에 다른 소득이 없으면 연말정산으로 납세의무가 종결되고,

•다른 소득이 있으면 연말정산을 한 후 다른 소득과 근로소득을 합산하여 다음 해 5월에 종합소득세 확정신고를 하고 세금을 납부해야 한다.

■근로소득세 계산

•계산절차 •근로소득공제(상용직 공제한도 2000만원)

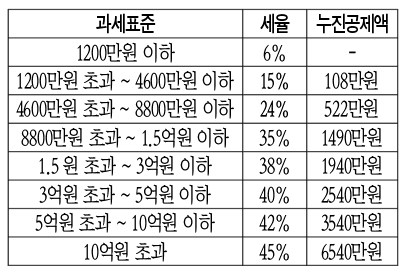

•세율(2021년 귀속)

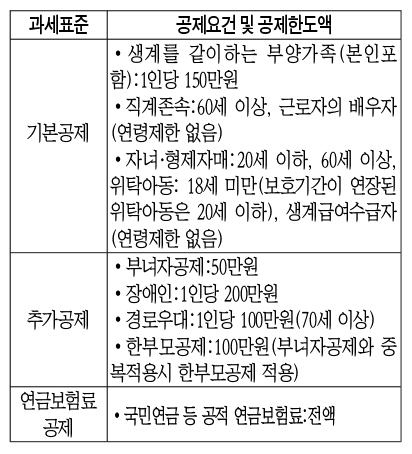

■주요 소득공제 및 세액공제

•인적공제 및 연금보험료공제

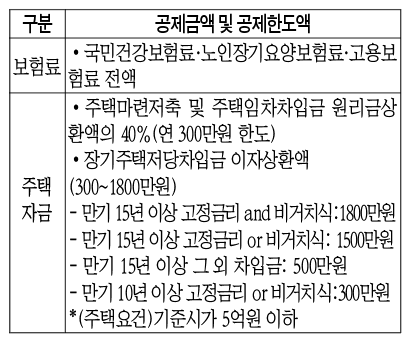

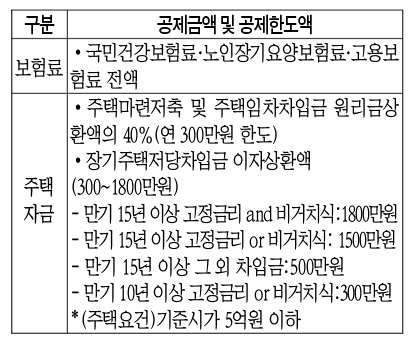

•특별소득공제

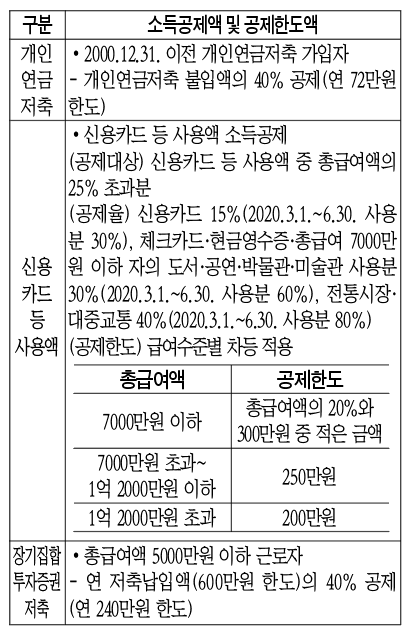

•기타 소득공제

•기타 소득공제

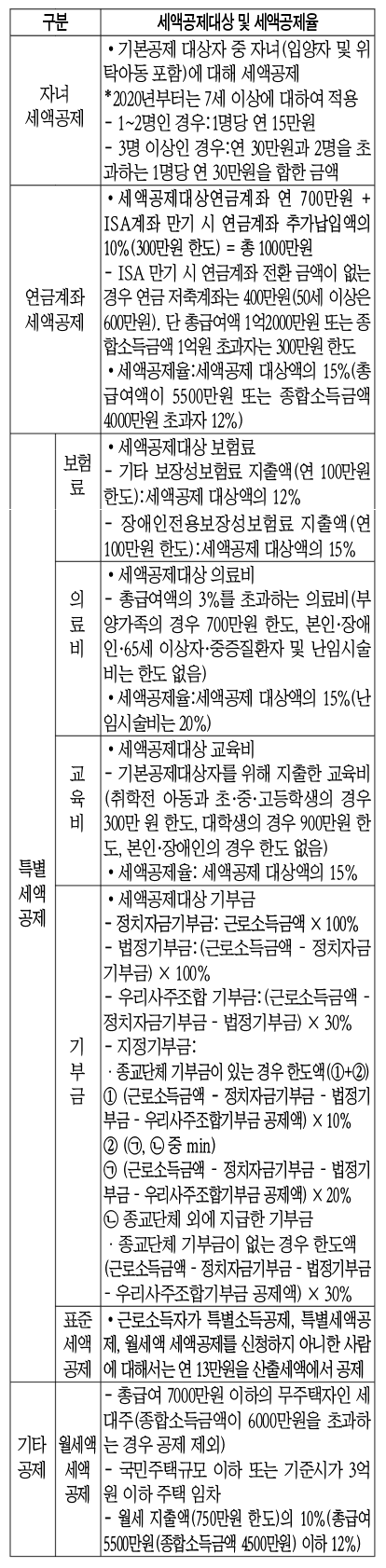

•특별세액공제 등

2. 의료비 세액공제제도

■의료비 세액공제

•당해연도 1.1.~12.31.까지 근로자 본인 또는 배우자와 부양가족을 위해 지출한 의료비의 15%(난임시술비는 20%)에 해당하는 금액을 근로소득세를 계산(연말정산)할 때 종합소득 산출세액에서 공제해 준다.

•그러나, 지출된 의료비를 전부 공제해 주는 것은 아니고 총급여액의 3%를 초과하는 의료비 중에서 700만원 한도 공제

※다만, 근로자 본인, 장애인, 65세 이상자, 중증질환자를 위해 지급한 의료비와 난임시술비는 추가로 공제

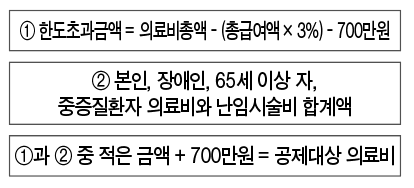

■의료비 세액공제 대상액의 계산

•일반적인 경우(700만원 한도)

•공제되는 의료비가 700만원 초과하는 경우