-연간 연결매출액 1조원 이상 다국적기업 대상…한국내 245개

-해외자회사 실효세율 최저한세율 15% 미달땐 관할국에 납부

-정부, 22년 2월 이후 조항별 해석·예시 담은 주석서 발표예정

2023년부터 연결매출액 1조원 이상인 국내 245개 다국적기업 그룹이 디지털세(다자간 조세협약 필라2) 적용 대상이 돼 해외 자회사의 법인세 실효세율이 다자협약 최저한 세율인 15%에 못미칠 경우, 모기업이 있는 한국 국세청에 해당 미달세액을 납부해야 한다.

기획재정부는 21일 "141개국이 참여한 경제협력개발기구(OECD)·G20 '포괄적이행체계(Inclusive Framework)'의 디지털세 필라2 글로벌 최저한세 모델규정을 20일 공개했다"며 이 같이 밝혔다.

과세대상은 직전 4개 회계연도 중 2개 연도 이상의 연결재무제표상 매출액이 7억5000만유로(약 1조원) 이상인 다국적기업 그룹이다.

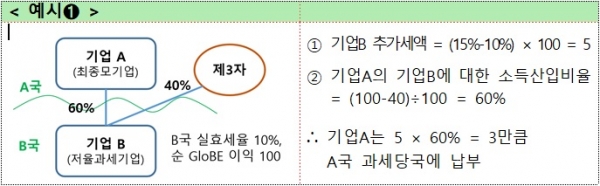

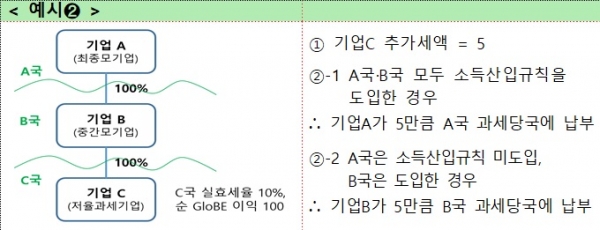

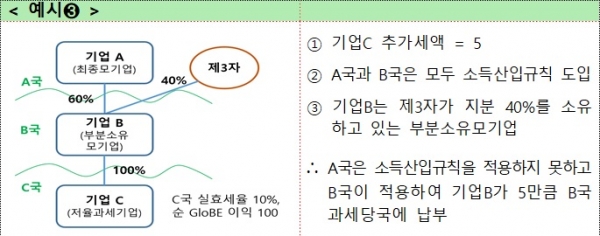

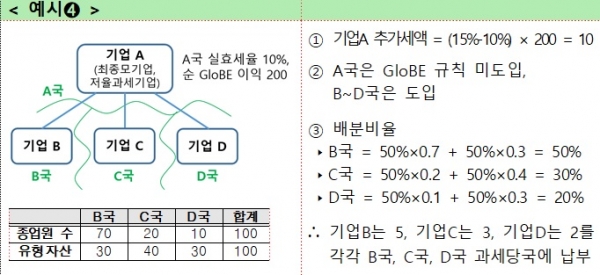

필라2 ‘소득산입규칙’에 따라 특정 관할국 실효세율이 최저한세율에 미달했을 경우, 모기업이 해당 미달세액을 모기업 관할국가에 납부해야 한다. 다만 모기업 관할국이 소득산입규칙을 도입하지 않는 등 소득산입규칙이 적용되지 않은 경우 추가세액을 다른 구성기업들의 관할국으로 과세권을 이전하는 '비용공제부인규칙'도 적용된다.

출처:기획재정부

부분소유모기업의 경우 그 기업 관할국이 추가세액 부과>출처:기획재정부

다국적기업 그룹(Multinational Enterprise Group, MNE그룹)의 범위 또한 최종 모기업의 관할국이 아닌 다른 관할국 소재 기업 또는 고정사업장을 포함한 그룹으로 정의했다. 최종 모기업의 연결재무제표에 포함되는 법인·고정사업장·별도 회계계정이 있는 파트너십·신탁 등이 이에 속한다. 정부기관·국제기구·비영리기구·연금펀드·최종모기업인 투자펀드·부동산투자기구는 글로벌 최저한세 규칙 적용이 배제된다.

각국 세법이 다양해 실효세율의 일률적 비교가 곤란하기 때문에 국제회계기준 등에 기반한 전 세계 공통의 과세표준인 '조정된 대상조세(Computation of Adjusted Covered Taxes)' 및 '글로벌 최처한세 이익·손실'도 이번에 확실히 정의됐다.

조세비용과 뇌물 및 5만 유로(약 7000만원)이상 벌금·과태료는 대상 소득에 가산된다. 배당소득은 차감되지만 1년 미만 보유 지분율 10% 미만의 지분에 대한 배당소득은 가산된다. 또 공정가치 변화 이익·손실 및 지분 처분 이익·손실은 제외하지 않고 글로벌 최저한세 이익·손실에 포함된다.

당기 법인세비용 중 유보이익에 대한 세금 등은 일정한 조정을 거쳐 계산하기로 했다. 총 이연법인세 조정 금액은 포함하고 3년 내 납부되지 않을 것으로 예상되는 당기법인세 비용은 차감하는 등 주요 조정 항목 등이 제시됐다.

이 밖에 기업 합병 때 각 기업의 합병 전 회계연도 연결 매출액의 합계를 매출액 기준으로 하고, 피합병법인과 분할법인은 처분 이익·손실을 글로벌 최저한세 이익·손실에 포함하는 등 기업 사업구조 재편 및 소유구조에 따른 적용 기준도 모델규정에 담겼다.

최저한세 신고는 개별 구성기업이 신고하는 것이 원칙이다. 다만 최종 모기업 또는 지정구성기업의 관할국과 구성기업의 관할 국 간 유효한 정보교환협정이 있는 경우, 최종 모기업 또는 그룹이 지정한 구성기업이 대신 신고할 수 있다.

신고의 경우 회계연도 종료 후 15개월 이내 표준양식에 따라 신고해야 한다. 그러나 2023년 1월 1일 이후 시작하는 첫 회계연도 또는 다국적기업 그룹이 필라2 대상이 되는 첫 회계연도에는 신고기한이 18개월로 완화된다.

정부는 “이번 합의 모델규정과 일치하면서도 기존 국내 세법과 조화롭게 공존하는 방향으로 국제조세조정에 관한 법령 개정안을 마련할 계획”이라며 “내년 2월 이후 조항별 자세한 해석 및 적용 예시를 담은 주석서 또한 발표할 예정”이라 밝혔다.

그러면서 “‘글로벌 세원잠식 방지규칙(Global anti-Base Erosion, GloBE) 이행체계' 수립 작업을 내년중 지속할 것”이라며 “기업들의 이행 부담을 최소화하는 방향으로 지침이 마련될 수 있도록 하겠다”고 덧붙였다.