Ⅳ. 부동산과 세금

6. 부동산 취득자금과 세금

■ 부동산 취득에 소요된 자금출처 조사

◆미성년자가 집을 사거나 성년자라도 직업 또는 연령 등에 맞지 않게 고가의 집을 사게 되면 그 취득자금에 대해 자금출처 조사를 받게 된다.

■ 자금출처 소명은 어떻게 하나?

◆소명금액 범위

•취득자금이 10억원 미만인 경우

- 자금의 출처가 80% 이상 확인되면 전체가 소명된 것으로 본다.

•취득자금이 10억원 이상인 경우

- 자금의 출처를 입증하지 못한 금액이 2억원 미만인 경우 취득자금 전체가 소명된 것으로 본다.

■ 자금출처를 입증하지 못하면 무거운 세금부담이 따르게 된다.

◆세법에서는 직업·연령·소득 및 재산상태 등으로 보아 자력으로 재산을 취득했거나 채무를 상환했다고 인정하기 어려운 경우 그 자금을 증여받은 것으로 추정

◆따라서 조사결과 취득자금의 출처를 입증하지 못한 금액에 대하여는 증여세가 과세된다.

※다만, 다음의 경우에는 증여추정 제외 = 미입증금액 < [(취득 재산가액 또는 채무상환금액 × 20%)와 2억원 중 적은 금액]

◆만약 사전에 신고하지 않았다면 10%~50%의 증여세뿐만 아니라 정상 신고한 때에 받을 수 있는 신고세액공제(3%)를 받지 못하고 오히려 가산세까지 부담하게 된다.

7. 창업자금 사전상속제도

■ 창업자금 증여세 과세특례 제도란?

◆60세 이상의 부모 등이 18세 이상의 거주자인 자녀에게 조세특례제한법 제6조제3항 각 호에 따른 업종을 영위하는 중소기업을 창업할 목적으로 자금을 증여하는 경우

•증여시점에서는 5억원을 공제한 후 10%의 낮은 세율로 증여세를 과세하고

•상속(부모 사망) 시 기본세율(10~50%)로 상속세를 정산하는 제도를 말한다.

■ 과세특례 적용을 받는 창업 자금의 범위는?

◆사업용자산을 취득하거나 사업장의 임차보증금 및 임차료를 지급하는 등 창업에 직접 사용하는 자금을 말한다.

◆다만, 다음의 경우에는 창업에 해당되지 않는다.

•합병·분할 또는 타인의 사업을 승계하거나 자산을 인수 또는 매입하여 동종의 사업을 영위하는 경우

•법인으로 전환하는 경우

•폐업 후 동종의 사업을 다시 개시하는 경우

•다른 업종을 추가하는 경우 등 새로운 사업을 최초로 개시하는 것으로 보기 곤란한 경우

■ 창업자금으로 증여 가능한 재산은?

◆증여재산이 현금, 채권, 상장주식 중 소액주주분 등의 재산이면 창업자금으로 보지만 양도소득세의 과세대상이 되는 재산은 창업자금에서 제외

※양도소득세 과세대상 자산

- 토지·건물 또는 부동산에 관한 권리

- 주식 또는 출자지분(상장주식 중 소액주주분 제외)

- 영업권, 시설물이용권 등 기타자산

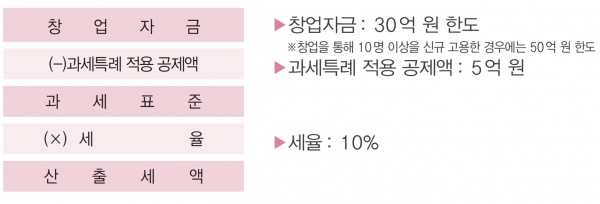

■ 창업자금 증여세 계산

◆창업자금에 대한 증여세는 증여재산의 가액에서 과세특례 적용공제액(5억원) 을 차감한 나머지 금액에 세율(10%) 을 곱하여 계산

◆계산절차

■ 창업자금 증여세 과세특례 신청

◆창업자금을 증여받은 경우에는 증여세 신고기간 내에 증여세 과세표준 신고서와 함께 반드시 창업자금 특례신청서를 제출해야 특례적용을 받을 수 있다.

◆또한 창업이후 정해진 기한까지 창업자금사용명세(증여받은 창업자금이 30억원을 초과하는 경우에는 고용명세를 포함 )를 제출하지 않으면 창업자금 사용명세서 미제출가산세(0.3%)가 부과

■ 창업자금 증여세 과세특례 사후 요건

◆창업자금 특례신청 후 다음 사항 등 위반 시 이자상당액(1일 10만분의 25)을 가산해 증여세 또는 상속세를 추징한다.

•창업자금을 증여받은 날로부터 2년 이내에 창업을 해야 한다.

•창업자금을 증여받은 날로부터 4년이 되는 날까지 모두 창업목적에 사용해야 한다.

•창업자금을 증여받은 후 10년 내 당해 사업을 폐업하거나 창업자금을 사업용도 외의 다른 용도로 사용해서는 안된다.

8. 가업의 사전상속제도

■ 가업승계에 대한 증여세 과세특례 제도란?

◆가업요건을 갖춘 중소기업을 10년 이상 계속하여 경영한 60세 이상의 부모로부터 해당기업의 주식(100억원 한도)을 자녀가 증여받는 경우

•증여시점에서는 5억원을 공제한 후 10%(과세표준 30억원 초과분에 대해서는 20%)의 낮은 세율로 증여세를 과세하고

•상속(부모 사망) 시 기본세율(10%~50%

로 상속세를 정산하는 제도를 말한다.

•2014.1.1. 조특법(§30의6)을 개정하여 적용기한을 폐지했다.

■ 가업요건을 갖춘 기업이란?

◆가업요건을 갖춘 기업이란 피상속인이 10년 이상 경영한 매출액 3000억원 미만의 중소·중견기업을 말하며,

※상호출자제한기업집단 내 기업이 아닌 경우로서, 규모의 확대 등으로 중소기업을 졸업했으나 증여일이 속하는 사업연도의 직전 사업연도 매출액이 3000억원(2014.1.1. 이후부터) 미만인 기업의 경우에도 과세특례를 적용받을 수 있다.

◆10년 이상 계속하여 증여자와 그와 특수관계자의 주식 등을 합하여 해당 법인의 발행주식총수의 50%(상장·코스닥상장법인은 30%) 이상을 보유했어야 한다.

■ 수증자의 요건은?

◆수증자는 가업주식을 증여받는 날 현재 18세 이상 거주자여야 하며, 증여세 신고기한(증여일이 속하는 달의 말일부터 3월)까지 가업에 종사하고 증여일부터 5년 이내에 대표이사에 취임해야 한다.

◆수증자의 배우자가 증여세 신고기한까지 가업에 종사하고 증여일부터 5 년 이내에 대표이사 취임하는 경우에도 특례 적용할 수 있다.

■ 가업승계 증여세 계산

◆가업승계에 대한 증여세는 증여재산의 가액에서 과세특례 적용 공제액(5억원)을 차감한 나머지 금액에 특례세율(10%, 20%)을 곱하여 계산

◆계산절차

■ 가업승계 주식에 대한 증여세 과세특례 신청

◆가업승계를 위해 주식을 증여받은 경우에는 증여세 신고기간 내에 과세표준신고서와 함께 반드시 가업승계 주식 등 증여세 과세특례적용 신청서를 제출해야 특례적용을 받을 수 있다.

Ⅴ. 유용한 세금정보

1. 현금영수증·신용카드 이용 안내

■ 어떤 혜택을 받나?

◆근로소득자 연말정산 시 소득공제

현금영수증 수취금액과 신용카드 등의 사용금액이 총급여액의 25%를 초과하는 경우 그 초과금액의 15%~80%*까지 소득공제 받으실 수 있다.

•공제 대상:현금영수증, 신용카드·직불카드·기명식 선불카드의 사용금액

- 공제대상 금액에는 연간소득금액 100만원 이하인 근로자의 배우자 및 생계를 같이 하는 직계 존·비속(배우자의 직계존속 및 입양자 포함)의 사용금액도 포함

◆가맹점 세액공제(개인사업자)

현금영수 증이나 신용카드 등 발행금액의 1% 를 연간 1000만원 한도로 부가가치세에서 세액공제받을 수 있다(2021.12.31.까지 1.3%).

•공제 대상:현금영수증, 신용카드·직불카드·전자화폐·기명식 선불카드 매출분