투자주식 회계처리 지분율만으로 판단하면 안 돼

투자자가 소유한 피투자기업의 지분이 의결권 20% 미만이라도 유의적인 영향력이 있다면 관계기업투자에 해당해 투자지분 평가에 원가법이 아닌 지분법을 적용해야 한다.

금융감독원이 합성수지용 착색제를 제조하는 A사가 투자주식 평가에 원가법을 적용해 매도가능증권으로 분류해 회계기준을 위반했다고 지적한 내용이 최근 회계감리 지적사례 추가 공개로 확인됐다.

투자주식 관련, 회계처리에 대한 의사결정에서 단순히 지분율만을 가지고 판단해서는 안되고, 피투자회사의 재무정책과 영업정책에 관한 의사결정에 참여할 수 있는 능력을 의미하는 유의적인 영향력 보유 여부를 반드시 검토해야 한다고 금감원은 주의를 당부했다.

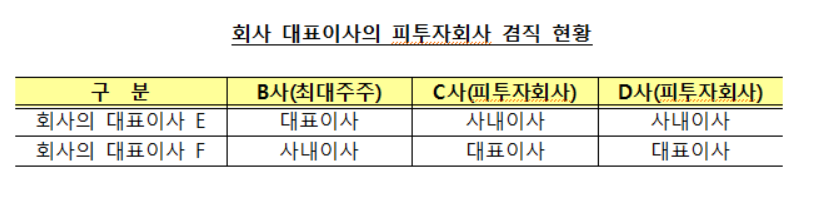

A사 회사의 지분 16%를 소유한 최대주주 B사는 종속회사 C사(지분율 57.3%) 및 D사(90.2%)를 두고 있다.

A사는 지난 2011년 5월 비상장기업인 C사 주식 27만주(지분율 10.8%)를 33억원에, 2011년 12월 역시 비상장기업인D사 주식 25만주(지분율 3.9%)를 30억원에 취득했다.

A사는 C사 및 D사에 대한 회사의 지분율이 20% 미만이라는 사유로 해당 투자주식을 모두 매도가능증권으로 분류했다.

그런데 A사의 각자 대표이사인 E와 F는 피투자회사인 C와 D사에서 대표이사 또는 사내이사를 겸직했다.

E와 F는 피투자회사인 C사 이사회 의결에 5회, D사 이사회 의결에 2회 참여하는 등 피투자회사에 유의적인 영향력을 행사했다.

금감원은 A사의 대표이사인 E와 F가 피투자회사인 C사와 D사에 유의적인 영향력이 있으면서도 회사가 보유한 C사 및 D사 투자주식에 대해 지분법(관계기업투자)을 적용하지 않고 이를 원가법(매도가능증권)으로 평가해 관계기업투자를 64억원 과소계상(매도가능증권 과대계상 63억원 등)했으며, 관계기업투자처분손실 1억원과 지분법평가이익 2억 원을 과소계상했다고 감리결과 지적했다.

관계기업투자처분손실 1억원은 피투자회사의 제3자 배정 유상증자로 회사 보유 지분율이 감소(10.8% → 9.9%)함으로써 발생했으며, 지분법평가이익 2억 원은 지분을 취득한 이후 피투자회사의 당기순이익에 대한 회사의 지분을 반영한 결과이다.

금감원은 지적 근거로 기업회계기준서 제1028호(관계기업투자) 문단6 및 문단7을 들었다.

이에 따르면 투자자가 직접 또는 간접으로 피투자자에 대한 의결권의 20% 미만을 소유하고 있더라도 피투자자의 이사회나 이에 준하는 의사결정기구에 참여하는 등 유의적인 영향력이 있다는 사실을 명백히 제시할 수 있는 경우는 관계기업투자에 해당한다.

기업회계기준서 제1028호는 문단7은 유의적인 영향력이 있는 것으로 판단할 수 있는 경우로 ▲피투자자의 이사회나 이에 준하는 의사결정기구에 참여 ▲배당이나 다른 분배에 관한 의사결정에 참여하는 것을 포함하여 정책결정과정에서 참여 ▲투자자와 피투자자 사이에 중요한 거래 ▲경영진의 상호 교류 ▲필수적 기술정보의 제공을 예시하고 있다.

금감원은 A사가 C사 및 D사에 대한 지분율이 20% 미만이지만, 이들에 대한 이사회 참여 및 경영진의 상호 교류 등에 따라 피투자회사에 대한 유의적인 영향력이 있는 것으로 판단했다.

금감원은 감사절차 미흡사항도 지적했다.

회계감사기준 200(재무제표감사의 일반원리 및 감사의 범위) 문단2 및 회계감사기준 500(감사증거) 문단1에 따르면, 감사인은 재무제표를 중요하게 왜곡표시 시킬 수 있는 상황이 존재할 수 있다는 전문가적 의구심을 가지고 감사를 계획하고 수행해야 하며, 감사의견 형성의 기초가 될 합리적인 감사결론을 도출할 수 있도록 충분하고 적합한 감사증거를 확보해야 한다.

그러나, A사의 감사인은 당기 중 취득한 피투자회사 지분이 지분법 적용대상인지 판단할 때 형식적인 지분율 요건(20%) 외에 유의적인 영향력 행사 여부에 대한 검토를 소홀히 했다는 지적이다.