-최근 발생 횡령 관련 취약점은 ‘업무분장 미비’ ‘회계·은행기록 비교 통제 미비’

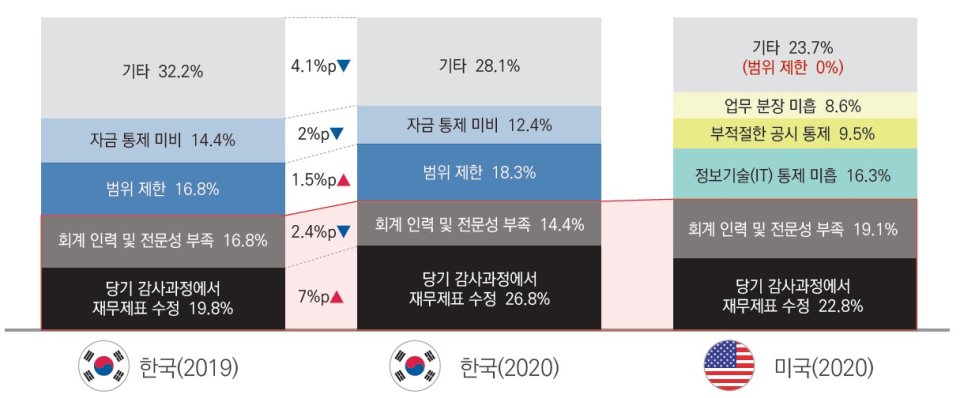

내부회계관리제도에 대한 감사인의 비적정 의견 사유는 ‘당기 감사과정에서 재무제표 수정’ 이 가장 많은 것으로 나타났다.

삼정KPMG는 24일 발간한 ‘한미 내부회계관리제도 비교와 시사점’ 보고서를 통해 이같은 분석 결과를 내놨다.

보고서에 따르면 한미 양국 공통으로 지적된 내부통제 영역의 주요 비적정 사유는 ‘당기 감사과정에서 재무제표 수정’(한국 26.8%, 미국 22.8%)이었다.

‘회계 인력 및 전문성 부족’(한국 14.4%, 미국 19.1%)도 주요 사유로 꼽혔다.

이밖에 미국은 ‘정보기술(IT) 통제 미흡’(16.3%)과 ‘업무 분장 미흡’(8.6%)과 같은 내부통제 원칙과 관련된 비적정의견 사유가 높았다.

한국은 내부회계관리제도의 구축과 운영 부실로 인한 ‘범위 제한’(18.3%)이나 ‘자금 통제 미비’(12.4%) 사유가 많은 것으로 분석됐다.

신장훈 삼정KPMG 내부회계관리제도 전문조직 리더는 “’당기 감사과정에서 재무제표 수정 비중이 전년 대비 7%p 증가했다”면서 “외부감사의 강도가 증가하는 상황에서 재무제표 제출 이후 외부감사인에 의한 재무제표 수정권고로 인한 비적정의견에 유의해야 한다”고 말했다.

이어, “향후에는 미국과 같이 내부통제 자체의 문제로 인한 ‘정보기술(IT) 통제 미흡’이나 ‘업무 분장 미흡’의 비적정의견 사유도 빈도가 증가할 것으로 예상되기 때문에 이에 대한 대응도 준비해야 한다”고 조언했다.

최근 잇따라 발생한 상장기업의 대규모 횡령 사건들로 자금통제의 중요성이 강조되고 있다.

보고서는 자금통제 관련 중요한 취약점으로 ‘업무분장 미비’와 ‘회계기록과 은행기록을 비교하는 모니터링 통제 미비’를 지적했다.

자금사고를 예방할 수 있는 체크포인트로는 ▲업무분장의 적정성 ▲전문성을 갖춘 권한 있는 상급자의 검토와 승인 여부 ▲중요한 자산에 대한 물리적 접근통제의 유효성을 제시했다.

비적정의견을 구성하는 ‘회계처리’ 영역은 한국과 미국이 서로 달랐다.

한국은 관계·종속 기업과의 거래 및 투자(14.7%)와 금융자산(관계·종속기업 투자주식 제외)(14.7%) 관련 회계처리에서 비적정 의견이 가장 많았다.

미국은 ‘수익 인식’(20.8%)과 ‘세무회계’(9.6%)가 다수를 차지했다.

한국에서는 별도 재무제표 관점에서 특수관계자에 해당하는 관계하는 관계·종속기업과의 거래와 손상평가에서 비적정 의견이 많았다.

반면, 미국에서는 연결 재무제표 관점에서 자회사까지 포함한 다양하고 복잡한 형태의 수익구조와 국가별 세무규정 및 환경이 서로 달라 ‘수익인식’과 ‘세무회계’에서 비적정 의견의 비율이 높은 것으로 확인됐다.

한국의 내부회계관리제도에 대한 외부 감사(검토) 의견과 회사의 평가 의견이 불일치하는 경우는 90%를 상회했다.

외부감사(검토) 의견이 비적정인 87개사 중 감사(위원회) 의견이 적정인 회사는 83개사(95.4%), 경영진 의견이 적정인 회사는 84개사(96.6%)였다.

미국에서는 외부감사인의 의견이 비적정인 146개사의 경영진 평가도 모두 비적정으로 의견이 모두 일치했다.

이는 경영진과 감사위원회의 감독활동이 실질적이고 외부감사인과의 원활한 커뮤니케이션을 통해 이견을 해소했기 때문으로 보고서는 풀이했다.

김유경 삼정KPMG 내부회계관리제도 전문조직 부리더는 “경영진의 내부회계관리제도 자체평가의 신뢰성이 확보되지 않고, 감사(위원회)의 감독 활동이 형식에 치우쳐 감사인과 회사의 평가 의견 불일치가 발생하는 것”이라고 지적했다

이어 “독립성을 갖춘 감사(위원회) 지원조직과 외부감사인과의 지속적인 의사소통을 통한 실질적인 감독활동을 수행해야 한다”고 강조했다.