제1장 상속세와 증여세에 대한 이해

1. 상속세와 증여세 납세의무

• 상속세와 증여세는 무상으로 취득한 재산을 과세대상으로 하여 그 재산의 취득자에게 부과하는 세금

▶‘상속세’란 사망으로 그 재산이 가족이나 친족 등에게 무상으로 이전되는 경우에 당해 상속재산에 대해

▶‘증여세’란 증여자가 생전에 자기의 재산을 무상으로 이전시키는 경우에 그 재산을 취득한 자에게 부과하는 세금

• 가업승계는 기업주가 해당 가업의 주식이나 사업용 재산을 가업승계자에게 무상으로 이전하는 것으로, 가업을 승계할 때에는 「상속세 및 증여세법」 또는 「조세특례제한법」에 따른 상속세 및 증여세 납세의무가 발생하게 된다.

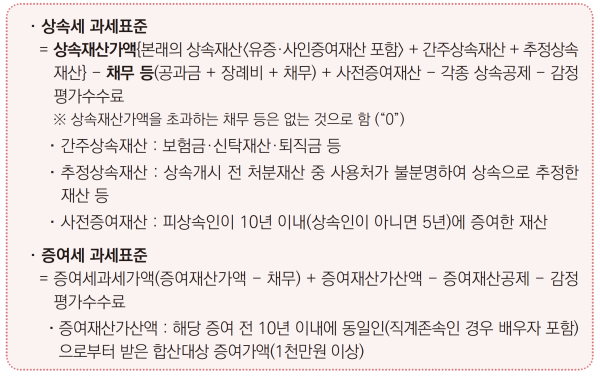

2. 상속세 과세제도

1) 납세의무자

• 상속(유증·사인증여 포함)에 의하여 재산을 취득한 상속인 또는 수유자는 상속재산 중 각자가 받았거나 받을 재산을 기준으로 하여 각자가 상속세를 납부할 의무가 있다.

• 또한, 상속인 또는 수유자는 상속재산 중 각자가 받았거나 받을 재산을 한도로 연대해 납부할 의무가 있다.

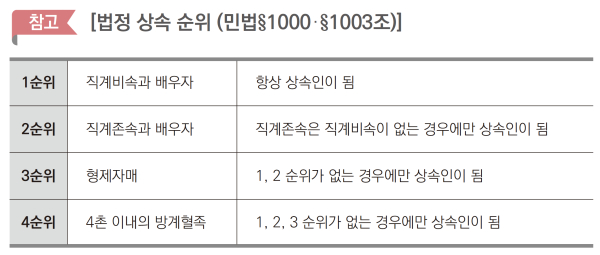

▶상속인:민법상 상속인을 말하며 생전 증여재산 등이 있어 납세의무가 있는 상속포기자와 유산을 수령한 특별연고자를 포함

▶수유자:유언에 의하여 재산을 취득한 자(사인증여) 계약에 따라 유산을 취득하는 자를 포함

2) 상속세 신고·납부기한

• (납세의무성립일) 상속세 납세의무는 피상속인의 상속개시일(사망일·실종선고일)에 성립한다.

• (신고·납부기한) 상속세는 상속개시한 달의 말일부터 6개월(피상속인 또는 상속인 모두 외국에 주소를 둔 경우 9개월) 이내에 신고해야 한다.

(예시) 상속개시일 2022.2.10.:상속세 신고기한은 2022.8.31.

• 납부해야 할 상속세는 자진납부서를 작성해 상속세 신고기한까지 국고 수납은행 또는 우체국에 납부해야 한다.

※피상속인의 배우자는 직계비속과 동 순위로 공동상속인이 되고, 직계비속이 없으면 직계존속과 동 순위로 공동상속인이 되고, 직계비속과 직계존속이 없는 때에는 단독 상속인이 됨.

3) 상속세 신고 시 작성·제출하는 서류

• 상속세 신고 시 작성해 제출할 서류는 다음과 같다.

【필수 제출서류】

1. 상속세 과세표준신고 및 자진납부계산서

2. 상속세 과세가액 계산명세서

3. 상속인별 상속재산 및 그 평가명세서

4. 채무·공과금·장례비용 및 상속공제명세서

5. 배우자 상속공제 명세서

6. 상속개시 전 1~2년 이내 재산처분·채무부담 내역 및 사용처소명명세서

【해당 시 제출서류】

1. 영리법인 상속세 면제 및 납부명세서

2. 그 밖에 상속세 및 증여세법에 의하여 제출하는 서류 등

4) 상속세 신고·납부 관할세무서

•상속세 신고·납부는 피상속인(사망자)의 주소지를 관할세무서에 해야 한다.

- 다만, 상속개시지가 국외인 때에는 국내에 있는 주된 재산의 소재지를 관할하는 세무서에 신고·납부해야 한다.

3. 증여세 과세제도

1) 납세의무자

• 타인으로부터 재산을 증여받은 자(이하 “수증자”)는 증여세 납세의무가 있다.

2) 증여세 신고·납부기한

• 증여세 납세의무는 증여재산을 취득한 날 성립한다.

• 증여세는 증여를 받은 달의 말일부터 3개월 이내에 신고해야 한다.

(예시) 증여일 2022.1.10.:증여세 신고기한은 2022.4.30.

• 납부해야 할 증여세는 자진납부서를 작성해 증여세 신고기한까지 국고수납은행 또는 우체국에 납부해야 한다.

3) 증여세 신고 시 작성·제출하는 서류

• 증여세 신고 시 작성해 제출할 서류는 다음과 같다.

【기본세율 적용 증여재산 신고】

1. 증여세 과세표준신고 및 자진납부계산서(기본세율 적용 증여재산 신고용)

2. 증여재산 및 평가명세서

3. 채무사실 등 그 밖의 입증서류

【특례세율 적용 증여재산 신고】

1. 증여세 과세표준신고 및 자진납부계산서(창업자금 및 가업승계주식 등 특례세율 적용 증여재산 신고용)

2. 창업자금 증여재산평가 및 과세가액 계산명세서 또는 가업승계 주식 등 증여재산평가 및 과세가액 계산명세서

3. 창업자금 특례신청서 또는 주식 등 특례신청서

4. 채무사실 등 그 밖의 입증서류

4) 증여세 신고·납부 관할세무서

• 증여세 신고·납부는 수증자의 주소지(주소지가 없거나 불분명하면 거소지)를 관할세무서에 해야 한다.

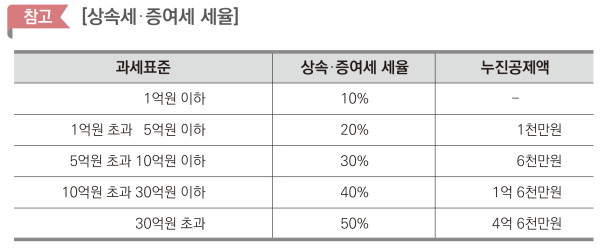

4. 세액의 계산

• 상속세와 증여세의 산출세액은 과세표준에 세율을 곱하여 계산

⇒ 산출세액 = (과세표준 × 세율) - (누진공제액)

5. 상속세 및 증여세의 납부편의 제도

1) 분납제도

• 납부할 세액이 1000만원을 초과하는 때에는 세금을 2회에 걸쳐 다음과 같이 나눠 낼 수 있으며, 2회분 금액은 납부기한 경과 후 2개월 이내에 이자 부담없이 분할해 납부할 수 있다.

2) 연부연납제도

• 상속세·증여세의 납부세액이 2000만원을 초과하는 때에는 연부연납 신청해 장기간에 걸쳐 세금을 분할납부할 수 있다.

이 경우 연부연납을 신청한 세액에 상당하는 납세담보를 제공해야 하고, 연부연납가산금을 추가로 부담해야 한다.

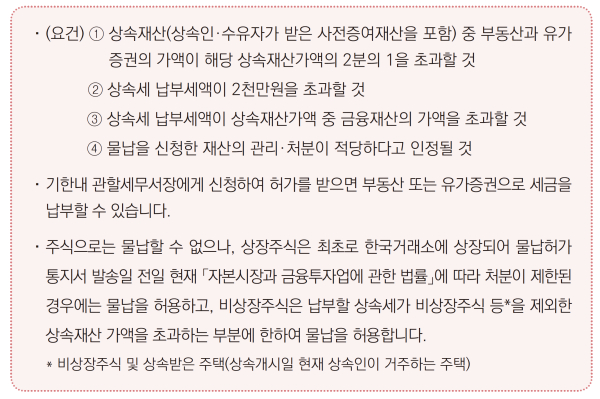

3) 물납제도

• 세금을 현금으로 납부하기 곤란한 경우로써 일정한 요건을 갖추어 세무서장의 허가를 받으면, 상속받은 재산으로 세금을 납부할 수 있다(상속세만 물납가능).

• 연부연납 기간 중 분납세액에 대해 물납하려는 경우에는 첫 회분 분납세액 납부기한 30일 전까지 관할세무서장에게 물납 신청할 수 있다.