| ● 답변요지 서면-2020-법령해석재산-2354, 2021.2.8. 2주택 보유세대가 신규주택 멸실 후 종전주택 양도시 「소득세법 시행령」 제154조 제1항에 따른 보유기간은 당해 주택의 취득일부터 기산함 |

■ 사실관계

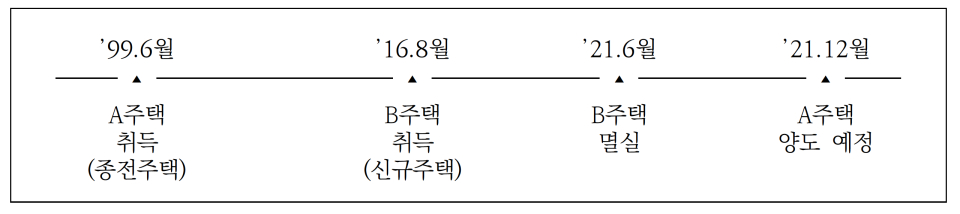

• ’99. 6월 A주택(서울시 마포구 소재) 취득

• ’16. 8월 B주택(경기도 고양시 소재) 취득

• ’21. 6월 B주택 멸실 후 주택 외 용도로 사용하기 위해 신축 예정

• ’21.12월 A주택 양도 예정

■ 질의내용

• 1세대 2주택자가 신규주택을 멸실한 후 종전주택을 양도하는 경우 1세대1주택 비과세 적용 시 소득령 §154⑤에 따른 보유기간을 종전주택 취득일(’99.6월)부터 기산하는지, 신규주택 멸실일(’21.6월)부터 기산하는지

■ 회신문

• 2주택 보유세대가 신규주택 멸실 후 종전주택 양도시 「소득세법 시행령」 제154조 제1항에 따른 1세대1주택 비과세 여부를 판단할 때, 같은 법 시행령 제154조 제5항에 따른 보유기간의 기산일은 당해 주택의 취득일로 한다.

■ 검토내용

• 소득세법 시행령 제154조 제5항에 따르면,

- 단서에서, 2주택 이상*을 보유한 1세대가 1주택 외의 주택을 모두 ‘양도’한 경우에는 양도 후 1주택을 보유하게 된 날부터 보유기간을 기산하도록 규정하였다가(’19.2.12. 신설, ’21.1.1. 양도부터 적용)

*제155조, 제155조의2 및 제156조의2에 따라 일시적으로 2주택에 해당하는 경우 해당 2주택은 제외하되, 2주택 이상을 보유한 1세대가 1주택 외의 주택을 모두 양도한 후 신규주택을 취득하여 일시적 2주택이 된 경우는 제외하지 않음

- 종전 규정에서의 ‘양도’를 ‘처분’으로 변경하면서 그 범위에 양도, 증여, 용도변경을 포함하는 것으로 개정함(’21.2.17. 이후 2주택 이상을 보유한 1세대가 증여 또는 용도변경하는 분부터 적용)

• 즉, 보유기간 예외사유에 증여와 용도변경만 명시적으로 추가되었고, 경제적 효용을 전부 상실한 멸실의 특성도 감안할 필요

■ 관련법령

• 소득세법 시행령 제154조 【1세대 1주택의 범위】