- 조합원입주권·분양권(소득세법 제89조 제1항 제4호·제2항, 소득세법 시행령 제156조의2·제156조의3)

■ 김국세씨가 거주하던 A주택은 재개발사업으로 ’22.5. 관리처분계획 인가를 받음.

(관리처분계획인가일 이후 A주택은 B조합원입주권으로 변경)

- 김국세씨는 ’22.6. B조합원입주권을 양도

Q 4년 이상 거주한 A주택이 재개발사업에 따라 B조합원입주권으로 변경됐다. B조합원입주권 양도 시 비과세 받을 수 있는지?

A A주택에서 2년 이상 보유·거주하여 관리처분계획인가일 현재 비과세 요건을 갖추었으며, B조합원입주권* 양도 당시 다른 주택, 분양권 등이 없었으므로 비과세(실지거래가액 12억 초과분 제외) 적용이 가능하다.

*승계 조합원입주권(조합원으로부터 취득한 것) 제외

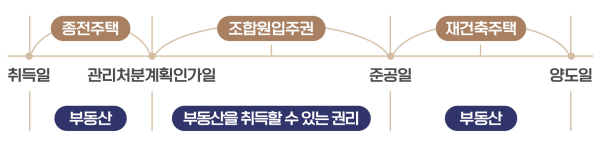

- 조합원입주권의 정의(소득법 §88(9))

「도시 및 주거환경정비법」에 따른 ①재건축사업 또는 ②재개발사업, 「빈집 및 소규모주택정비에 관한 특례법」에 따른 ③자율주택정비사업 ④가로주택정비사업 ⑤5소규모재건축사업 또는 ⑥소규모재개발사업을 시행하는 정비사업조합의 조합원으로서 취득한 입주자로 선정된 지위(그 조합원으로부터 취득한 것 포함)

- 주택이 조합원입주권으로 변경되는 시기

- 조합원입주권 양도시 비과세 특례 요건 (소득법 §89①(4))

• 기존주택은 관리처분계획 등 인가일 현재 비과세 요건을 갖추었을 것

• 조합원입주권 양도일 현재 아래 어느 하나에 해당할 것

- 다른 주택, 조합원입주권 또는 분양권이 없을 것

- 조합원입주권 외에 1주택을 보유한 경우(분양권을 보유하지 않은 경우에 한정)

• 1주택을 보유한 경우 해당주택 취득일로부터 3년 이내(경매 등 부득이한 사유 제외)

조합원입주권을 양도할 것