(소득세법 제89조 제1항 제4호·제2항, 소득세법 시행령 제156조의2·제156조의3)

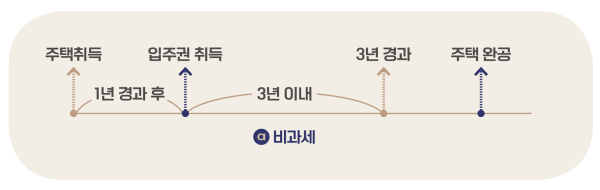

■ A주택을 소유하고 있는 강믿음씨는 이사 목적 등으로 ’21.7. B조합원입주권을 다른 조합원으로부터 취득

- 강믿음씨는 ’23.12. A주택을 양도할 예정

Q 이사목적으로 신규주택을 취득하는 경우 종전주택 양도 시 일시적 2주택 비과세 적용이 가능하다고 하던데 이사목적으로 조합원입주권을 취득한 경우에는 종전주택 양도 시 비과세 적용이 안되는지?

A A주택을 취득한 날부터 1년 이상이 지난 후에 B조합원입주권을 취득하고 B조합원입주권을 취득한 날부터 3년 이내에 A주택*을 양도하는 경우에 해당하므로 A주택 양도 시 비과세(실지거래가액 12억 초과분 제외) 적용이 가능하다.

*2년 이상 보유·거주해 비과세 요건 충족

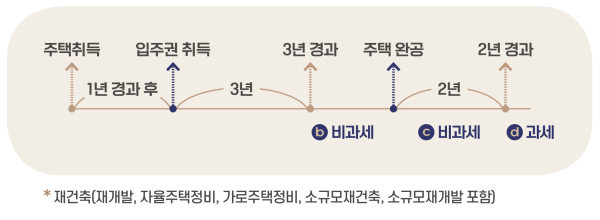

■ 조합원입주권 취득 후 3년 이내 종전주택 양도시 비과세 요건(소득령 §156의2③)

① 종전주택을 취득한 날부터 1년이 지난 후에 조합원입주권을 취득할 것

② 조합원입주권을 취득한 날부터 3년 이내 종전주택을 양도할 것

③ 종전주택이 1세대 1주택 비과세 요건을 갖출 것

■ 조합원입주권 취득 후 3년 지나 종전주택 양도시 비과세 요건(소득령 §156의2④)

① 종전주택을 취득한 날부터 1년이 지난 후에 조합원입주권을 취득할 것

② 재건축*주택 완공 후 2년 이내 재건축주택으로 세대 전원이 이사(취학, 근무상 형편,

질병의 요양 등의 경우는 세대원 일부가 이사하지 않더라도 가능)하고 1년 이상 계속하여 거주할 것

③ 재건축주택 완공 전 또는 완공 후 2년 이내에 종전주택 양도할 것

④ 종전주택이 1세대 1주택 비과세 요건을 갖출 것