세율(다주택자 중과 포함), 장기보유특별공제(소득세법 제104조, 제95조)

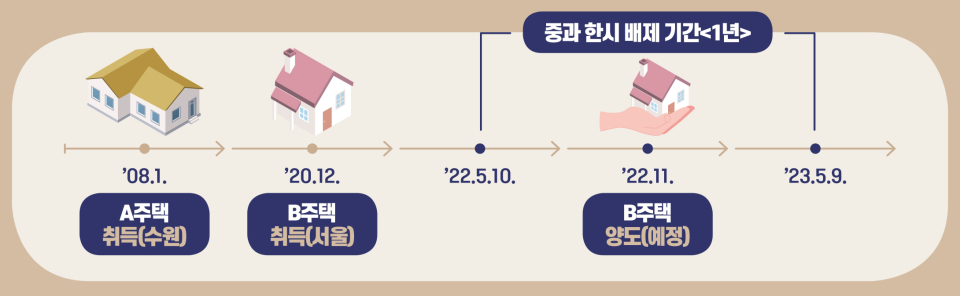

■ 2주택(A·B)을 소유하고 있는 김국세씨는 ’22.11. 조정대상지역 내 B주택을 양도할 예정

Q 다주택자가 조정대상지역 내 주택을 양도하는 경우 양도소득세 중과를 한시적으로 배제한다고 하던데 제 경우 B주택 양도시 기본세율을 적용하나?

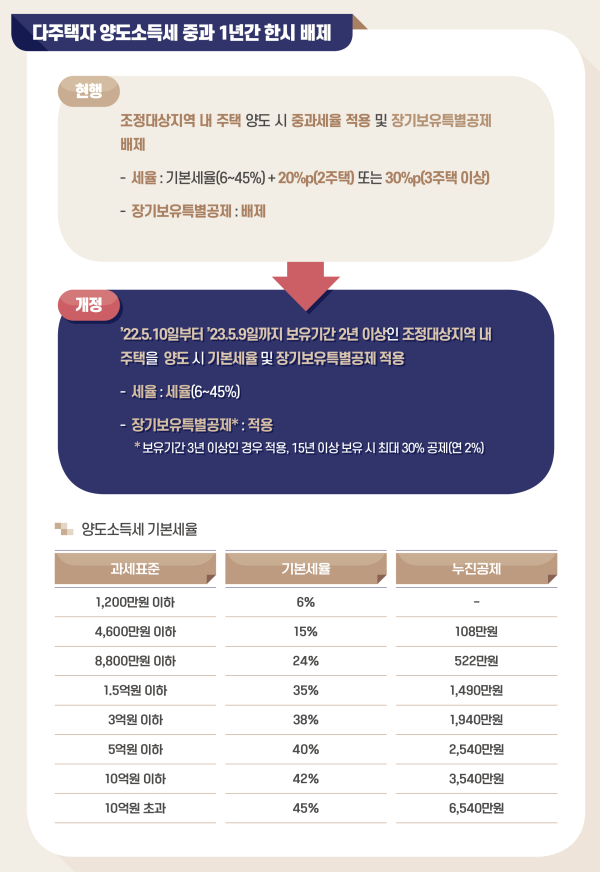

A 조정대상지역 내 보유기간이 2년 이상인 주택을 ’22.5.10.~’23.5.9. 기간(1년) 중 양도하는 경우에는 중과를 한시적으로 배제하고 기본세율을 적용한다.

따라서, 귀하의 경우 B주택 양도시 보유기간이 2년 미만이므로 기본세율 적용대상이 아니며, 단기보유주택에 대한 세율 60%를 적용한다.

저작권자 © 日刊 NTN(일간NTN) 무단전재 및 재배포 금지

국세청 제공

master@intn.co.kr

다른기사 보기