미발급 사업자, 미발급금액의 20% 가산세…신고자에 미발급 금액의 20% 포상금

국세청(청장 김창기)은 2023년부터 가전제품 수리업, 의복 및 기타 가정용 직물제품 수리업, 가정용 직물제품 소매업 등 17개 업종이 현금영수증 의무발행업종에 추가된다고 14일 밝혔다.

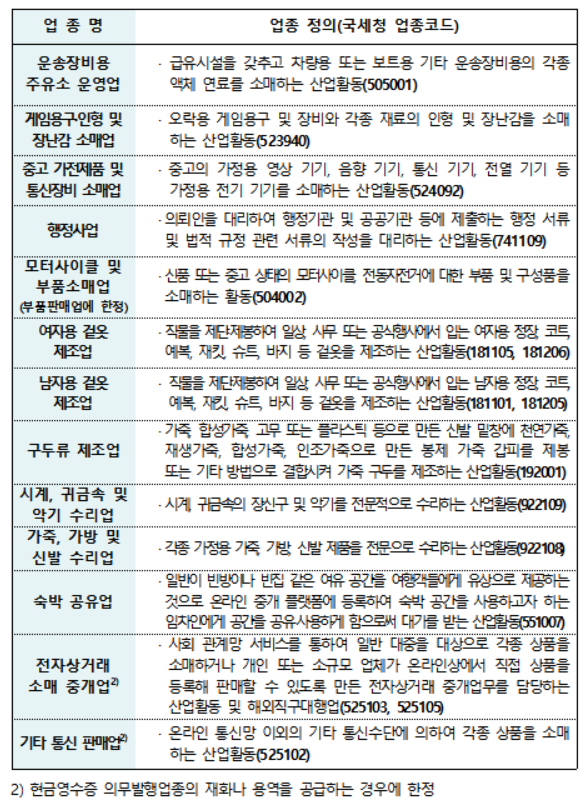

추가되는 17개 의무발행 업종은 ▲가전제품 수리업 ▲가전제품 수리업 ▲가정용 직물제품 소매업 ▲주방용품 및 가정용 유리·요업제품 소매업 ▲운송장비용 주유소 운영업 ▲게임용구·인형 및 장난감 소매업 ▲중고 가전제품 및 통신장비 소매업 ▲행정사업 ▲모터사이클 및 부품 소매업(부품에 한정) ▲여자용 겉옷 제조업 ▲남자용 겉옷 제조업 ▲구두류 제조업 ▲시계·귀금속 및 악기 수리업 ▲가죽·가방 및 신발 수리업 ▲숙박공유업 ▲전자상거래 소매 중개업 ▲기타 통신판매업이다.

해당 업종 사업자(약 49만명 해당)는 2023년 1월 1일부터 현금영수증을 의무발급해야 한다.

구체적으로 의무발행업종 사업자는 거래 건당 10만원 이상 현금거래 시 소비자가 현금영수증 발급을 요구하지 않더라도 현금영수증을 반드시 발급해야 한다.

발급의무를 위반해 발급하지 않으면 의무발행업종 사업자에게는 미발급금액의 20%에 해당하는 가산세가 부과되고, 소비자는 증빙서류를 첨부해 국세청에 위반 사실을 신고할 수 있으며, 위반 사실이 확인되면 미발급 신고금액의 20%를 포상금으로 지급한다.

포상금 지급한도는 거래 건당 50만원이며, 동일인인 경우 연간 200만원 한도다.

다음은 주요문답.

1) 현금영수증 의무발행업종 사업자와 거래 시 할인해주는 조건으로 현금영수증을 받지 않기로 약속했는데 현금영수증을 받을 수 있는 방법은

☞ 현금영수증 의무발행업종을 영위하는 사업자는 건당 거래금액(부가가치세 포함) 10만 원 이상인 경우 소비자가 현금영수증 발급을 요청하지 아니하더라도 현금영수증을 발급해야 한다.

소비자는 거래일로부터 거래 사실을 확인할 수 있는 서류를 첨부해 5년 이내 현금영수증 미발급 신고를 할 수 있으며, 관할 세무서의 사실관계 확인 결과 포상금 지급과 소득공제 대상이 될 수 있다.

2) 상품권을 구입 시 현금영수증 발급이 안 된다고 하는데 왜 그런건지

☞ 상품권 구입은 조세특례제한법 시행령 제121조의2 ⑥에 의거해 신용카드 등 소득공제 제외 대상이므로 현금영수증을 발급할 수 없다.

다만, 재화나 용역을 구입 시 상품권으로 결제하는 경우에는 현금영수증을 발급받을 수 있다.

3) 의무발행업종인 사업자인데 소비자가 현금영수증 발급을 원하지 않는 경우 발급하지 않아도 되나?

☞ 현금영수증 의무발행업종을 영위하는 사업자는 거래 건당 10만 원 이상 거래에 대해 소비자의 요구가 없어도 현금영수증을 의무발급해야 한다.

만약 소비자가 원하지 않는 경우 국세청이 지정한 전화번호(010-000-1234)로 자진발급 영수증을 발급해야 한다.

4) 현금영수증 의무발행업종인데, 거래대금을 현금으로 받았을 때 현금영수증 발급을 하지 않고, 며칠이 지나서 발급한 경우 가산세가 감면이 되나

☞ 착오나 누락으로 거래 당시 발급하지 않은 경우라고 하더라도 거래대금을 받은 날로부터 10일 이내에 현금영수증을 자진 발급(국세청 지정 전화번호 010-000-1234)하면 가산세 금액의 50%가 감면된다.

다만, 현금영수증 의무발행업종을 영위하는 사업자가 재화나 용역을 공급받은 상대방이 현금영수증 발급을 요청하지 않은 경우 거래일부터 5일 이내 자진 발급(010-000-1234) 시 가산세를 부과하지 않는다.