제1장 총칙

● 집행기준, 5-3의4-1, 상속 및 증여재산의 소재지

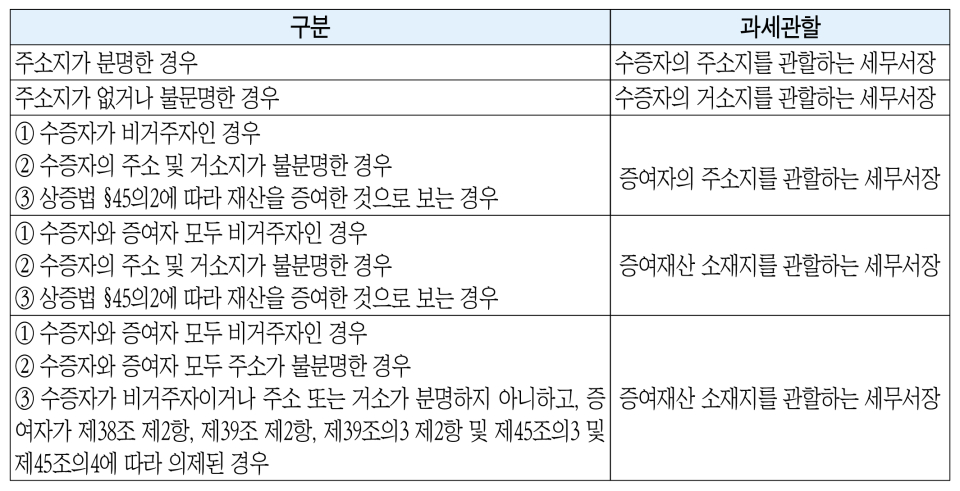

상속재산과 증여재산의 소재지는 상속개시 또는 증여 당시의 현황에 따라 다음과 같이 정하는 장소로 한다.

● 집행기준, 6-0-1, 상속세 과세관할

● 집행기준, 6-0-2, 상속개시지

상속개시지는 상속이 개시되는 장소로서 상속개시일의 피상속인의 주소지가 되며, 주소지가 없거나 불분명한 경우에는 거소지가 상속개시지가 된다.

● 집행기준, 6-0-3, 증여세 과세관할

제2장 상속세의 과세표준과 세액의 계산

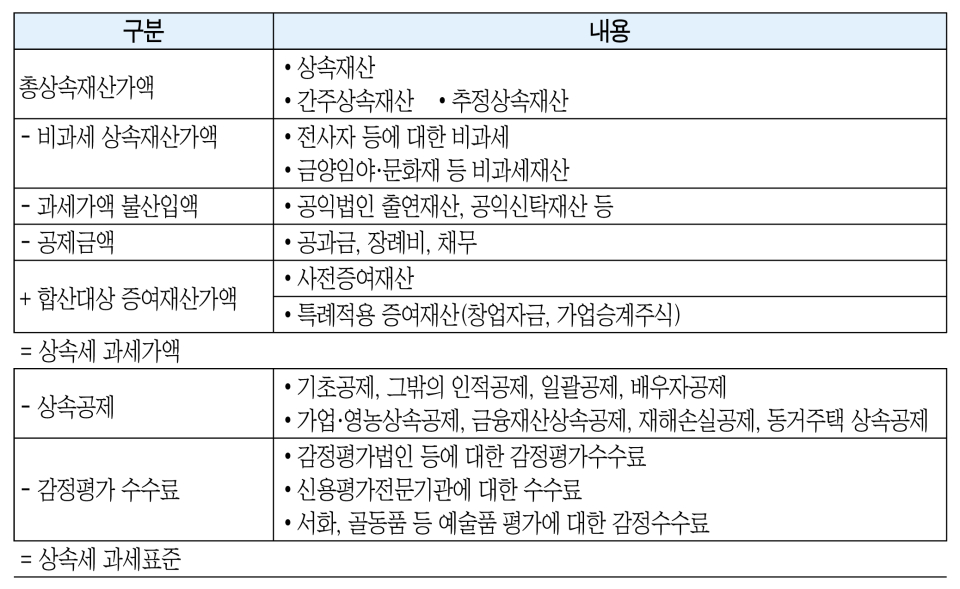

● 집행기준, 7-0-1, 상속세 과세표준의 계산

● 집행기준, 8-0-1, 간주상속재산

상속 또는 유증이나 사인증여를 원인으로 취득하는 본래적 의미의 상속재산은 아니라고 하더라도 이와 동일한 경제적 이익이 발생하는 실질과세원칙에 따라 상속재산으로 보며 보험금, 신탁재산, 피상속이니에게 지급될 퇴직금 등 중 피상속인의 사망에 따라 지급되는 금액은 상속재산으로 본다.

● 집행기준, 8-4-1, 간주상속 보험금의 범위

① 피상속의 사망으로 인하여 받는 생명보험 또는 손해보험의 보험금

② 보험계약자가 피상속인이어야 한다. 이 경우 피상속인이 보험계약자가 아니라도 실질적으로 보험료를 납부한 경우에는 피상속인을 보험계약자로 본다.

③ 새마을금고가 취급하는 생명공제금, 손해공제금 또는 수혈공제의 공제금도 상속재산으로 보는 보험금에 포함된다.

● 집행기준, 8-4-2, 상속인 등이 보험료를 부담한 경우

피상속인이 보험계약자 및 피보험자이고 상속인이 보험수익자라 할지라도 실질적으로 상속인이 보험료를 부담한 경우 당해 보험금은 상속재산으로 보지 않는다.

● 집행기준, 8-4-3, 증여세 이중과세 방지

피상속인의 사망으로 인하여 지급받는 생명보험 또는 손해보험의 보험금으로서 보험계약의 수익자가 상속인이 아닌 경우에는 상속인이 아닌 자가 유증 등을 받은 것으로 봐 상속재산에 포함된다.

● 집행기준, 8-4-4, 상속재산으로 보는 보험금 계산

① 피상속인이 부담한 보험료는 보험증권에 기재된 보험료 금액에 의한다.

② 보험계약에 따라 피상속인이 지급받은 배당금 등으로 보험료에 충당되었을 경우에는 등 금액은 피상속인이 부담한 보험료에 포함된다.

● 집행기준, 9-0-1, 신탁의 정의

신탁은 「신탁법」에 따라 위탁자와 수탁자와의 특별한 신임관계를 바탕으로 위탁자가 특정의 재산권을 수탁자에게 이전하거나 기타의 처분을 하고 수탁자로 하여금 수익자의 이익을 위하거나 특정의 목적을 위해 그 재산권을 관리, 처분하게 하는 법률관계이다.

● 집행기준, 9-5-1, 상속재산으로 보는 신탁재산의 범위

① 피상속인이 신탁한 재산은 상속재산으로 본다. 신탁이익의 증여(법 §33①)에 따라 수익자의 증여재산가액으로 하는 해당 신탁의 이익을 받을 권리를 소유하고 있는 경우에는 이익에 상당하는 가액은 상속재산에 포함한다.

② 피상속인이 타인으로부터 신탁의 이익을 받을 권리를 소유하고 있는 경우에는 이익에 상당하는 가액은 상속재산에 포함한다.

③ 피상속인이 신탁한 재산 중 타인이 신탁의 이익을 소유하고 있는 경우 그 이익에 상당하는 가액은 상속재산에 포함하지 않는다.

④ 수익자연속신탁의 수익자가 사망함으로써 타인이 새로 신탁의 수익권을 취득하는 경우 그 타인이 취득한 신탁의 이익을 받을 권리의 가액은 사망한 수익자의 상속재산에 포함한다.

● 집행기준, 10-0-1, 상속재산으로 보는 퇴직금 등

① 피상속인에게 지급될 퇴직금·퇴직수당·공로금·연금이 피상속인의 사망으로 인하여 지급되는 경우

② 퇴직급여지급규정 등에 의하여 지급받는 금품

③ 피상속인의 지위·공로 등에 따라 지급되는 금품으로 피상속인이 근무하고 있는 사업과 유사한 사업에 있어 피상속인과 같은 지위에 있는 자가 받거나 받을 수 있다고 인정되는 금액

● 집행기준, 10-6-1, 상속재산으로 보지 않는 퇴직금 등

① 「국민연금법」에 따라 지급되는 유족연금 또는 사망으로 인하여 지급되는 반환일시금

② 「공무원연금법」, 「공무원재해보상법」 또는 「사립학교교직원연금법」에 따라 지급되는 퇴직유족연금, 장해유족연금, 순직유족연금, 직무상유족연금, 위험직무순직유족연금, 퇴직유족연금 부가금, 퇴직유족연금일시금, 퇴직유족일시금, 순직유족보상금, 직무상유족보상금 또는 위험직무 순직유족보상금

③ 「군인연금법」 또는 「군인재해보상법」에 따라 지급되는 퇴역유족연금, 상이유족연금, 순직유족연금, 퇴역유족연금부가금, 퇴역유족연금일시금, 순직유족연금일시금, 퇴직유족일시금, 장애보상금 또는 사망보상금

④ 「산업재해보상보험법」에 따라 지급되는 유족보상연금·유족보상일시금·유족특별급여 또는 진폐유족연금

⑤ 근로자의 업무상 사망으로 인하여 「근로기준법」 등을 준용해 사업자가 그 근로자의 유족에게 지급하는 유족보상금 또는 재해보상금과 그밖에 이와 유사한 것

⑥ 「별정우체국법」에 따라 지급되는 유족연금, 유족일시금

● 집행기준, 10-6-2, 피상속인의 퇴직금을 상속인이 포기한 경우

피상속인에게 지급하기로 확정된 퇴직금을 상속인이 포기한 경우에는 상속인이 당해 퇴직금을 상속받아 퇴직금 지급의무자에게 증여한 것으로 본다.

● 집행기준, 11-7-2, 전사자 등에 대한 상속세 비과세

전사나 사변·토벌·경비 등 작전업무를 수행하는 공무 중에 입은 부상이나 질병으로 인한 사망으로 상속이 개시되는 경우에는 상속세를 부과하지 않는다.