해외자회자 배당금에 대한 이중과세 조정 방식을 외국납부세액공제에서 익금불산입 방식으로 변경하는 것과 관련(법인세법 §18의 4)해, 배당금 익금불산입 적용대상 자회사요건이 추가됐다.

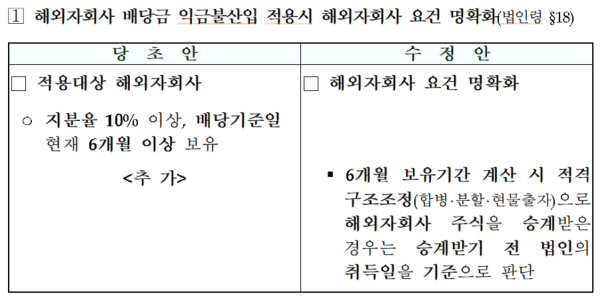

기재부가 지난 1월 발표한 당초 개정안에 따르면, 2023년 1월 1일 이후 기업들의 해외 자회사가 한국으로 보내는 배당소득에 세금을 매기지 않는 것과 관련해 해외자회사 배당에 대한 익금불산입 적용을 받기 위해선, 해당 자회사는 '지분율 10% 이상, 배당기준일 현재 6개월 이상 보유'라는 조건을 충족해야 했다.

기재부는 기존 요건에 6개월 보유기간 계산시 적격 구조조정(합병·분할·현물출자)으로 해외자회사 주식을 승계받은 경우는 승계받기 전 법인의 취득일을 기준으로 판단한다는 요건을 추가해 해외자회사 요건을 명확화했다.

기재부는 21일 "지난 연말 국회를 통과한 세제개편안 후속조치로서 관련 시행령 개정안 내용을 발표(1.18.)한 바 있는데, 그간 법제처 심사(1.19.~2.3.), 입법예고(1.19.~2.3.) 및 부처협의(1.19.~1.30.)를 통해 제기된 이해관계자 및 관계부처 등의 의견을 반영해 당초 발표한 개정안을 일부 수정했다"면서 이 같이 밝혔다.

그러면서 "시행령 개정안 수정 내용은 금일 국무회의를 통과했으며, 내주에 공포될 예정이다"라고 덧붙였다.

한편 지난 1월에 발표된 시행령 개정안에는 익급불산입 적용에서 제외되는 배당도 신설됐다.

수동적 업종(임대업 등) 또는 수동소득(이자·배당 등) 위주로 영위하는 해외자회사가 실제 세부담율이 15% 이하인 경우의 수입배당금액은 제외다. 이들 자회사의 배당금은 현행과 같이 외국납부세액공제를 적용한다.

또한 국내에서는 자본으로 보아 배당소득으로 취급하고, 상대국에서는 부채로 보아 이자비용으로 취급하는, 부채·자본 성격을 동시에 갖는 혼성금융상품 거래에 따라 지급받는 수입배당금액도 현행처럼 외국납부세액공제를 적용한다.