2. 고용친화적 세제 구축

(1) 고용·투자 세제지원 대상을 네거티브 방식으로 전환

Q 네거티브 방식으로 전환 이유는?

□ 중소기업 등 세제지원 대상이 되는 서비스업 업종범위를 확대하여 일자리 창출 효과가 큰 서비스업을 지원

Q 개정 내용은?

□ 현행 고용창출 투자세액공제 등 고용·투자 관련 세제지원은 대상업종을 Positive 방식으로 규정하고 있음.

ㅇ동 제도들의 대상 서비스업종 제한을 폐지하고 모든 서비스업종(유흥주점업 등 제외)으로 확대할 예정임.

Q 추가업종 및 제외업종 예시는?

□ 전체 서비스업종 582개 중 적용 대상업종 362개(62%) → 유흥주점업 등을 제외한 모든 서비스업(99%)으로 확대

ㅇ(추가업종 예시)

- 수영장·스키장 등 스포츠 서비스업

- 이용·미용업 등 개인서비스업

- 커피숍·주스전문점 등 비알콜음료점업

- 부동산 중개업, 컴퓨터·사무기기 등 수리업 등

ㅇ(제외업종 예시)

- 일반유흥주점업, 무도유흥주점업 등

Q 적용되는 제도는?

Q 추가되는 업종에 대한 혜택은?

□ 고용

① 중소기업의 고용에 대해 사회보험료 세액공제 등 적용

②근로소득증대세제(5%→10%), 청년고용증대세제(1인당 공제액 200만원→500만원)에 대해 중소기업 우대 공제 적용

□ 투자

③시설투자에 대해 고용창출투자세액공제(3~9%) 및 중소기업 투자세액공제(3%) 적용

④시설투자에 대해 중소기업 우대 세액공제율 적용

-R&D 설비투자, 에너지절약시설 투자세액공제:1% → 6%

-생산성향상시설, 안전설비, 환경보전시설, 의약품품질관리시설투자세액공제:3% → 7% 또는 10%

□ R&D

⑤R&D 지출에 대해 중소기업 우대 공제율 적용(2∼3%→25%)

⑥기술취득·이전·대여에 대한 과세특례 적용

(2) 중소기업의 고용증대에 대한 세제지원 강화

Q 고용창출 투자세액공제 제도 개요 및 개정내용은?

□ (제도 개요) 내국인이 사업용 자산 등에 투자시 고용증가 등에 따라 투자액의 3%∼9%를 세액공제

ㅇ(공제액) 기본공제액(①) + 고용비례 추가공제액(②)

①(기본공제액) 투자금액 × 0∼3%

-고용이 감소하지 않은 경우만 적용

②(고용비례 추가공제액) 투자금액 × 3∼6%

-한도액:고용증가인원 × 1인당 1∼2천만원*

□ (개정내용) 중소기업의 고용에 비례한 추가공제 한도액을 고용증가인원 1인당 500만원 확대

Q 고용창출 투자세액공제 제도 개요 및 개정내용은?

□ 중소기업 추가공제율이 대기업보다 높은 점을 감안하여 중소기업에 대하여 고용에 비례한 추가공제 한도액을 상향 조정

Q 고용유지중소기업 등에 대한 과세특례 제도 개요 및 개정 내용은?

□ (개요) 고용유지중소기업(Job sharing)로 고용을 유지하는 중소기업·근로자에 대해 세제지원

ㅇ(요건) 다음요건 모두 충족(중소기업 및 그 근로자에 한해 지원)

①상시근로자수가 감소하지 않을 것

②상시근로자 1인당 시간당 임금이 감소하지 않을 것

③상시근로자 1인당 임금총액이 감소할 것

⇒ 위 ①, ②, ③을 종합하면 결국 1인당 근로시간을 단축하여 고용을 유지하는 중소기업에 대하여 지원 (Job sharing)

ㅇ(소득공제액)

-(기업) 1인당 임금 감소분 × 상시 근로자수 × 50%

- (근로자) 임금 감소분 × 50%

ㅇ(적용기한) ‘18.12.31.

□ (개정내용) 고용은 유지하면서 근로시간 단축으로 하락하게 될 근로자의 임금을 보전한 경우 기업에 추가로 소득공제

ㅇ보전한 임금총액의 50%를 중소기업에 소득공제 추가

Q 계산사례는?

□ (가정) 중소기업에 근로자 A가 혼자 고용되어 있고, 연간 근로시간이 600시간, 임금이 3,000만원인 상황에서,

ㅇ고용을 줄일 유인이 발생했으나 A를 해고하는 대신

ⓐ연간 근로시간을 600시간→300시간(50%↓)으로 단축하고,

ⓑ임금은 3,000만원→2,000만원(33%↓)으로 축소한 경우

□ (기업의 소득공제액 비교)

①(현행) (3,000만원 - 2,000만원) × 1명* × 50% = 500만원

*해당 중소기업의 근로자 수

②(개정) (3,000만원 - 2,000만원) × 1명 × 50% +(2,000만원 - 1,500만원)* × 1명 × 50% = 750만원

(3) 해외진출기업의 국내 복귀 활성화 지원

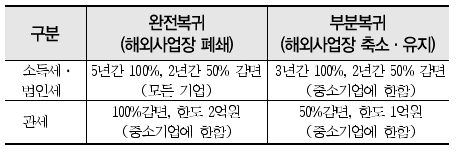

Q 해외진출기업 국내복귀에 대한 세액감면 제도 개요는?

*대상 지역:해외사업장을 비수도권으로 복귀

Q 개정 내용은?

□ 해외진출기업 국내복귀 세제지원 대상과 지역을 확대하고 해당 요건을 완화

ㅇ(대상기업) 중소기업에서 중견기업까지 지원 확대

ㅇ(부분복귀시 요건) 국내사업장이 있는 경우라도 해외사업장 생산량 등 50% 이상 감축이 확인되는 경우에는 감면 허용

ㅇ(지역범위) 창업중소기업세액감면 및 중소기업공장이전시 세액감면 대상지역인 “수도권內 과밀억제권역 외의 성장관리·자연보전권역”까지 확대

ㅇ(감면한도) 해외진출기업의 자본재 수입에 대한 관세 감면 한도를 2배 확대(완전복귀:2억→4억, 부분복귀:1억→2억)

Q 기대 효과는?

□ 해외진출기업의 국내복귀를 촉진하고 국내투자를 활성화하여 일자리 창출할 것으로 기대

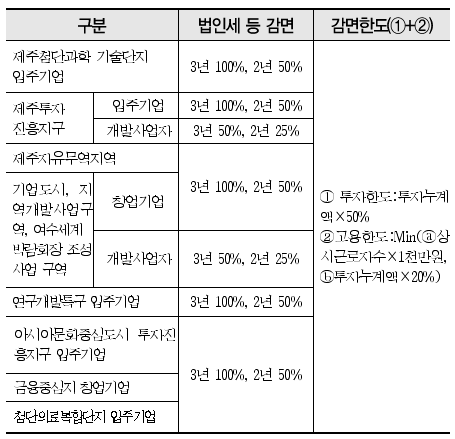

(4) 지역특구 세제지원 제도의 고용창출 인센티브 강화

Q 지역특구 세제지원 제도 개요는?

Q 개정 내용은?

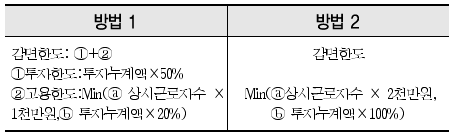

□ 서비스업에 대해 고용인원에 비례하여 감면한도 「방법1」과 「방법2」 중 선택

Q 서비스업에 대한 감면한도 개정 사례는?

□ 투자금액 20억원인 경우 고용인원에 따른 감면한도 비교 ⇒ 70명 초과 고용시 상기 「방법 2」가 유리