4. 기업구조조정 지원

(1) 금융기관의 대출채권 출자전환시 손금산입 특례

Q 출자전환이란?

□ 채권자인 금융기관이 채무자인 기업에게 빌려준 대출금을 주식으로 전환해 기업의 부채를 조정하는 방식

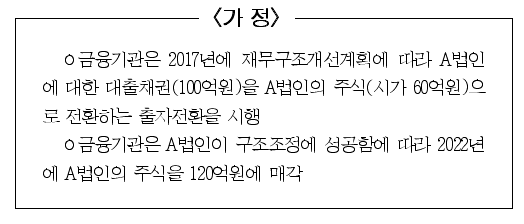

Q 대출채권 출자전환시 손금산입 특례 사례(예시)는?

<현행>

□ (출자전환시) 금융기관은 A법인 주식의 취득가를 출자전환된 채권의 장부가액(100억원)으로 인식하므로 손익을 인식하지 않음.

□ (주식 양도시) 주식 양도가액(120억원)과 주식 취득가(100억원)의 차이(20억원)만큼 이익을 인식

<개정>

□ (출자전환시) 금융기관은 A법인 주식의 취득가를 주식의 시가(60억원)로 인식하므로 출자전환시 손실 40억원을 인식

□ (주식 양도시) 주식 양도가액(120억원)과 주식 취득가(60억원)의 차이(60억원)만큼 이익을 인식

1) 20억원(①) × 20%(법인세율 20% 가정)

2) △40억원(②) × 20%

3) 60억원(③) × 20%

□ (기대효과) 손실을 출자로 취득하는 주식의 처분시가 아니라 출자전환시 미리 인식하여 구조조정 과정에서 법인세 부담 완화

(2) 합병시 자산처분손실 공제제한 합리화

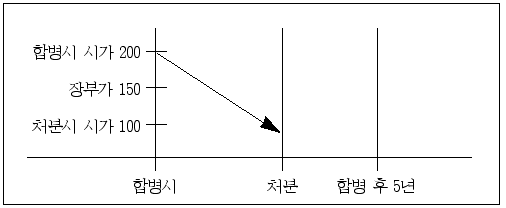

Q 합병시 자산처분손실 공제제한 개요는?

□ 자산을 합병 후 처분하여 발생하는 손실은 합병 전 해당 법인이 합병 후 영위하는 사업부문에서 발생한 소득금액에서만 공제

ㅇ공제되지 않은 처분손실은 결손금으로 보아 합병 전 해당 법인이 합병 후 영위하는 사업부문에서 발생한 소득금액에서만 공제

Q 개정내용 및 취지는?

□ (개정내용) 합병시 자산에 내재해 있는 손실(합병시 시가가 장부가보다 낮은 경우 합병시 시가와 장부가의 차이)만큼만 처분손실 공제제한

ㅇ(합병시 시가>장부가) 합병시 자산에 내재해 있는 손실이 없으므로 처분손실 전액을 합병·피합병법인 소득 통산하여 공제

ㅇ(합병시 시가<장부가) 합병 시 자산에 내재해 있는 손실을 한도로 처분손실 공제제한

□ (개정취지) 자산처분손실 공제제한 범위에서 합병 후 시가하락분을 제외하여 제도 합리화

Q 공제제한 사례는?

1 합병시 시가 > 장부가

ㅇ(현행) 처분손실 50(=100·150):공제 제한

ㅇ(개정) 합병 후 시가하락에 의한 손실 50(=100·150):통산 공제

2 합병시 시가 < 장부가

① 합병 후 시가 하락

ㅇ(현행) 처분손실 100(=100·200):공제 제한

ㅇ(개정) 합병시 내재손실 50(=150·200):공제 제한합병 후 시가하락에 의한 손실 50(=100·150):통산 공제

② 합병 후 시가 상승

ㅇ(현행) 처분손실 20(=180·200):공제 제한

ㅇ(개정) 처분손실 20(=180·200):공제 제한

(공제제한 한도:내재손실 50)

(3) 분할시 승계가능한 주식의 범위 확대

Q 개정내용 및 기대효과는?

□ (현행) 분할하는 사업부문은 주식을 승계할 수 없으나, 예외적으로 주식 승계를 제한적으로 허용

ㅇ주식 승계 예외사유

ⅰ)분할하는 사업부문이 법령상 의무로 보유하거나 인허가를 받기 위해 보유하는 주식

ⅱ)분할하는 사업부문과 상호간 매출?매입비율이 50% 이상인 법인의 주식

□ (개정) 상호간 매출·매입비율이 30% 이상인 법인의 주식 또는 표준산업분류 세분류 상 동일업종 법인의 주식은 승계 가능

ㅇ단, 다음의 요건 설정

ⅰ)주식이 승계되는 동일업종 법인은 다른 법인의 지배주주가 아닐 것

ⅱ)분할로 승계하는 자산가액 중 주식 비중이 30% 이하일 것

□ (기대효과) 분할하는 사업부문과 업무 연관성이 높은 자회사의 주식 분할이 가능해져 보다 효율적인 사업구조 재편 가능

Q 동일업종 법인의 주식 승계 사례는?

□ (가정) B법인은 건설업과 선박건조업을 영위하고 있으며, 최근 회사 규모가 커져 선박건조업 부문을 분할하는 것을 고려 중

ㅇB법인은 동일하게 선박건조업을 영위하는 C법인의 주식을 협력관계 증진 등 업무목적으로 보유하고 있음.

□ (현행) C법인의 주식은 선박건조업 부문 분할시 승계가 불가능 하므로, 분할로 신설된 B’법인이 C법인 주식을 보유하기 위해서는 분할 후 C법인 주식을 매입해야 함

ㅇB법인은 B’법인에 C법인 주식 양도시 양도차익에 대해 과세

□ (개정) 선박건조업 분할시 C법인 주식도 승계 가능하므로, 주식 양도차익은 B’에게 과세이연되고 효율적인 사업구조 재편 가능