3. 가계소득 증대세제 개선

(1) 기업소득 환류세제 개선

Q ‘기업소득 환류세제’ 개요는?

□ (도입취지) 기업의 소득을 투자·임금증가·배당재원 등으로 활용하도록 하여 기업소득과 가계소득간 선순환 유도

□ 적용대상

ㅇ자기자본 500억원 초과 법인(단, 중소기업 제외)

ㅇ상호출자제한기업집단 소속 기업

□ 과세방식

ㅇ투자·임금증가·배당 등으로 환류한 금액이 당기 소득의 일정액에 미달한 경우 추가 과세(단일세율 10%)

ㅇA, B 방식 중 선택 허용(단, 최초 선택시 3년간 계속 적용)

A (투자포함형)

- [당기 소득 × 80% - (투자+임금증가+배당액 등)] × 10%

B (투자제외형)

- [당기 소득 × 30% - (임금증가+배당액 등)] × 10%

ㅇ당해연도 초과 환류액은 다음연도로 이월하여 공제 가능

ㅇ당해연도 미환류 소득 중 다음 사업연도에 투자·임금증가·배당 등으로 환류할 금액을 ‘차기환류적립금’으로 적립 가능(1년 유예)

□ (적용기한) ‘15.1.1 이후 개시하는 사업연도부터 3년간 한시 적용(‘17.12.31.까지)

Q ‘기업소득 환류세제’ 개정내용 및 취지는?

□ (개정취지) 내수 회복 및 투자활성화를 위해 배당보다는 고용과 투자가 증가한 기업을 우대할 수 있도록 보완

□ (개정내용) 임금증가 및 배당에 대한 가중치 조정

ㅇ임금증가에 대한 가중치를 현행 청년 상시근로자수 증가시 청년임금 증가에 대한 가중치와 동일하게 1.5로 상향

ㅇ배당액에 대한 가중치는 0.8(임금증가의 50% 수준)로 하향

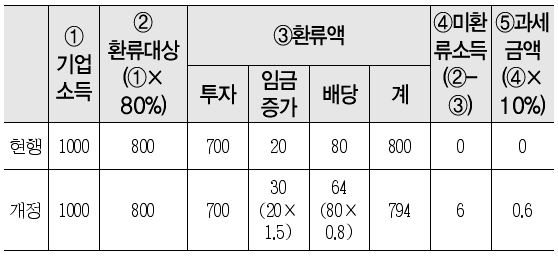

Q 적용사례는?

□ (사례1) 투자포함형 선택 기업

ㅇ(가정) 기업소득 1000, 투자 700, 배당 80, 임금증가 20

ㅇ기업소득환류세제의 개정에 따른 추가 부담을 하지 않으려면 투자(가중치 1) +6 또는 임금증가(가중치 1.5) +4 또는 배당(가중치 0.8) +7.5 증가 필요

⇒ 동일 금액이라도 효과가 큰 투자·임금증가로 유인 강화

□ (사례2) 투자제외형 선택 기업

ㅇ(가정) 기업소득 1000, 배당 270, 임금증가 30

ㅇ기업소득환류세제의 개정에 따른 추가 부담을 하지 않으려면 임금증가(가중치 1.5) +26 또는 배당(가중치 0.8) +49 증가 필요

⇒ 동일금액이라도 효과가 큰 임금증가로 유인 강화

(2) 배당소득 증대세제 개선

Q ‘배당소득 증대세제’ 개요는?

□ (지원대상) 일정수준 이상의 배당성향·배당수익률을 달성하고 총 배당금액이 일정비율 이상 증가한 고배당기업의 개인주주

□ (고배당기업 요건)

ㅇ(1유형) 시장평균 배당성향·배당수익률의 120% 이상& 총배당금이 10% 이상 증가한 상장기업

ㅇ(2유형) 시장평균 배당성향·배당수익률의 50% 이상&총배당금이 30% 이상 증가한 상장기업

□ (과세특례) 원천징수세율을 14%에서 9%로 인하하고, 금융소득종합과세 대상자는 25% 선택적 분리과세를 허용

□ (적용기한) ‘15.1.1.이후 개시 사업연도∼‘17.12.31.이 속하는 사업연도의 결산 배당분(3년 한시)

Q ‘배당소득 증대세제’ 개정취지 및 내용은?

□ (개정취지) 우리나라 기업들의 낮은 배당성향을 감안할 때 고배당유인 정책을 유지할 필요

ㅇ다만, 금융소득 종합과세 대상자가 25% 분리과세 신청시 한도 없이 분리과세 되어 고배당정책의 효과가 고소득층에 혜택이 쏠리는 문제를 보완

- 일부 금융소득 종합과세자가 세제혜택을 받지 못하는 점도 함께 개선

※종전에는 적용 세율이 15%∼24% 구간인 주주는 25% 분리과세를 선택할 실익이 없어 세제혜택이 없었음.

□ (개선내용) 25% 분리과세 제도를 5% 세액공제로 전환하고 공제한도(2천만원)를 설정하여 과세형평성 제고

ㅇ별도의 분리과세 신청절차 없이 종합소득세 확정신고시 세액공제를 받도록 하여 납세절차 간소화

(3) 근로소득 증대세제 개선

Q 근로소득 증대세제 제도 개요는?

□ (도입취지) 근로소득 증대를 통해 가계의 가처분소득이 증가할 수 있도록 임금을 증가시킨 기업에 대해 세제지원

ㅇ직전 3년 임금증가율의 평균을 초과하여 임금을 증가시킨 경우 초과 임금증가분에 대해 10%(대기업 5%) 세액공제

□ (적용대상) 모든 기업(대·중견·중소기업)

□ (적용요건)

ㅇ당해연도 ‘평균임금’ 증가율 〉 직전 3년 증가율의 평균

ㅇ당해연도 상시근로자수 ≥ 직전연도 상시근로자수

□ (세액공제) 직전 3년 증가율의 평균을 초과하는 임금증가분에 대해 10%(대기업 5%) 세액공제

*[당해연도 평균임금 - 직전연도 평균임금 × (1 + 직전 3년 증가율의 평균)] × 직전연도 근로자 수* × 세액공제율

ㅇ(추가공제) 일정 요건 충족시 정규직 전환 근로자의 임금증가액에 대해 중소기업 20%(중견 10%, 대기업 5%) 추가공제

Q 개정 내용은?

□ 임금증가율이 높은 중소기업에 더 많은 혜택이 돌아갈 수 있도록 중소기업에 한하여 임금증가 요건을 완화

ㅇ(현행) 직전 3년 임금증가율 평균의 초과분에 대해 세액공제

- 세액공제액 = [당해연도 평균임금 - 직전연도 평균임금× (1 + 직전 3년 임금증가율 평균)] × 직전연도 근로자 수 × 세액공제율

ㅇ(개정) 다음의 ①과 ② 중 선택하여 세액공제 가능

① 직전 3년 임금증가율 평균의 초과분

② 전체 중소기업 임금증가율 평균을 감안한 일정율을 초과하는 분

※단, 직전연도 임금상승률이 음수인 경우 선택 불가

- 세액공제액 = [당해연도 평균임금 - 직전연도 평균임금× (1 + 다음①과②중선택*)] × 직전연도 근로자 수 × 세액공제율

Q 계산 사례는?

□ 임금 및 임금증가율 가정(근로자 수는 1명 가정)

□ 해당 중소기업 ‘17년도 귀속 세액공제액

ㅇ(현행) ‘17년 임금증가율(5%)이 직전 3년 평균(6%)보다작으므로 세액공제 받지 못함

ㅇ(개정) [5,899만원 - 5,618만원 × (1+0.03)] × 1명 × 10% = 11.2만원