나는 단순경비율대상자일까, 기준경비율대상자일까․․․

-경비율대상 구분에 따라 필요경비액 달라져

-기준경비율이 인하되었다고 해서 무조건 세부담이 늘어나는 것 아냐

-주요경비에 대한 증빙을 잘 갖춰 신고할 경우 오히려 세부담액 줄일 수 있어

기준경비율이란 무엇을 뜻하는 말일까?

사업자는 소득금액을 계산할 때 수입금액에서 필요경비(비용)를 뺀다. 이때 증빙서류나 장부가 없어 필요경비를 알 수 없는 경우에 필요경비를 정부에서 정한 비율을 적용하는데 이 비율을 단순경비율 또는 기준경비율이라 한다.

그렇다면 사업자인 나는 둘 중 무엇을 적용해야 할까? 난감 할 것 같지만 구분하는 방법은 의외로 간단하다.

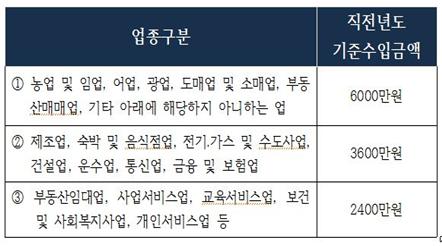

업종별로 직전년도의 기준수입금액 이상이면 기준경비율 대상사업자이며, 미만이면 단순경비율 대상사업자로 구분하면 된다. (아래 표 참고)

직전년도 기준수입금액 미만인 단순경비율대상 사업자인 경우에는 임차료, 인건비, 재화의 매입, 기타경비 등에 대해 정부에서 정해 놓은 기준에 따라 계산하면 된다.

반대로 사업체규모가 커거나 직전년도 기준수입금액 이상이어서 기준경비율대상 사업자인 경우, 최소한으로 갖춰야 하는 주요경비 즉 매입비용과 임차료, 인건비 등을 사업자가 제출하는 증빙서류를 기준으로 계산한다.(단, 기타경비는 정부가 정한 기준경비율로 계산한다.)

따라서 정부가 매년 발표하는 기준경비율이 인하되었다고 해서 무조건 세부담이 늘어나는 것이 아니니 꼼꼼하게 따져봐야 한다. 오히려 주요경비에 대한 증빙을 잘 갖춰 신고하면 세부담이 줄일 수 있다.

저작권자 © 日刊 NTN(일간NTN) 무단전재 및 재배포 금지

문유덕 기자

guca6468@hanmail.net

다른기사 보기