- OECD 법인세율 보고서…해외자회사 배당소득 면제도 확산

- 한국 2018년 세법개정때 혁신성장 분야에 가속상각제 적용

한국이 올해부터 25%로 법인세 최고세율을 3%p 올린 반면 선진국들 중 전통적으로 높은 법인세율을 유지하던 국가들 중심으로 법인세율 인하가 계속 진행 중이다.

그러나 단순히 현행 세율 수준이나 등락 추세 만으로 국제사회의 추세나 방향, 유불리를 따질 수 없다는 것이 전문가들의 대체적인 시각이다.

OECD는 지난 4일 발표한 ‘2018 OECD 조세정책개혁 및 몇몇 회원국 경제(Tax Policy Reforms 2018 OECD and Selected Partner Economies, 2018.9.4.)’라는 보고서에서 “회원국들은 법인세율 인하 정책을 가속화 하고 투자 촉진을 위한 세제혜택 확대하고 있다”면서 이 같이 밝혔다.

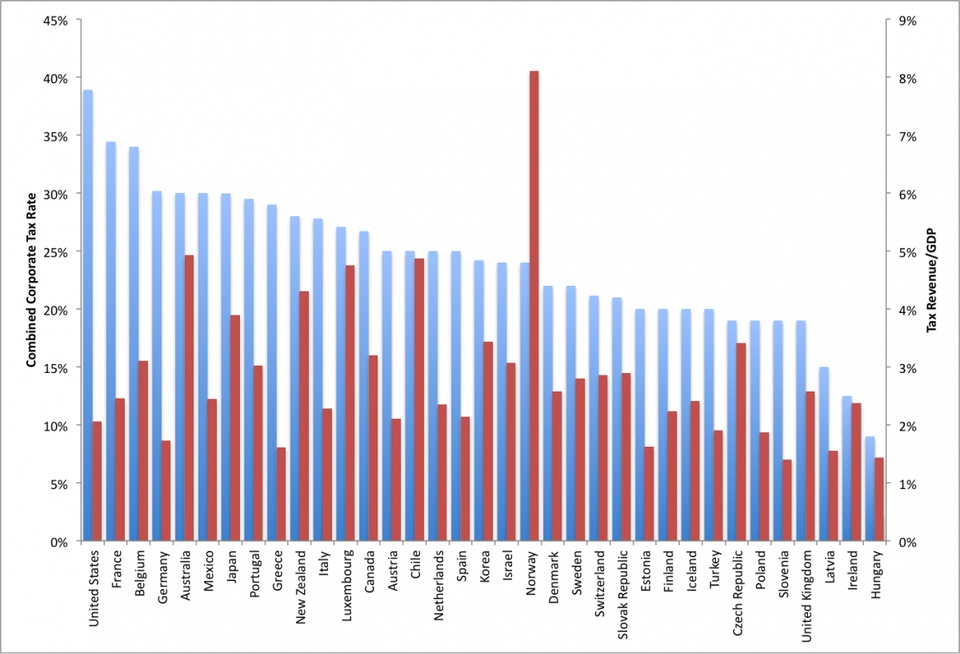

보고서에 따르면, 선진국 클럽인 경제협력개발기구(OECD) 30여 나라의 지난 2017년 평균 법인세율은 전년 대비 2.7%p 하락했지만, 2018년 들어 하락폭이 전년대비 4.8%p로 더 가팔라졌다.

미국은 2017년 말 세법 개정으로 35%의 연방 법인세율을 21%로 큰 폭 인하했다.

프랑스는 2022년까지 25%로, 영국도 2020년까지 17%로 각각 법인세율을 낮추기로 했다.

반면 한국은 법인세율 최고세율을 22%에서 25%로 인상하는 내용의 2018년 세법개정안을 지난 2017년 12월 국회에서 전격 처리했다.

OECD는 이와 관련, “회원국 평균 법인세율이 2000년 32.5%에서 올해 23.9%로 계속 하락하는 추세”라며 “한국의 법인세율 25%는 OECD 평균에 가까우며 홍콩(16.5%)과 싱가포르(17.0%) 등에 비해 높다”고 분석한 바 있다.

미국은 작년 세법개정 때 다국적 기업의 국제경쟁력 확보를 위한 해외 원천소득에 대한 과세방식 변경하는 ‘속지주의 과세제도(territorial tax system)’를 도입했다.

이에 따라 미국에 본사를 두고 해외자회사 지분 10%이상을 보유한 모법인이 해외자회사로부터 받은 배당소득은 100% 면제된다. 다만, 세법 개정 전까지 해외자회사에 누적된 이익잉여금은 배당된 것으로 간주돼 과세된다.

벨기에 역시 해외에서 수취한 배당소득 전부를 면제하는 ‘완전 참여 면제제도(full participation exemption regime)’로 개정했다.

그러나 미국과 벨기에의 움직임이 국제사회의 보편적 추세가 될 수 있을 지는 미지수다.

기획재정부 세제실의 이호근 법인세제과장은 17일 본지와의 전화 통화에서 “당초 법인세율이 높은 미국과 벨기에는 ‘외국납부세액공제’ 제도로는 충족이 되지 않아 자국에 본사를 유지하게끔 해외자회사에 대한 세금 면제까지 하기로 한 것으로 볼 수 있다”고 설명했다. 한국은 외국납부세액공제제도 위주로 운영하고 있다.

이 과장은 사견을 전제로 “국제조세 전문가들의 분야라서 확언할 수는 없지만, 한국도 해외자회사 배당소득 면제를 장기과제로 보고는 있는 것 같다”고 밝혔다.

한국은 최근까지 임시투자세액공제 혜택을 차츰 줄인 반면 선진국들은 투자 촉진을 위한 세제혜택을 확대하는 정황이 뚜렷하다.

미국은 자본투자에 대한 ‘즉시상각제도’ 등 일반적인 투자지원제도를 도입했다. 트럼프 정부가 기계 및 설비자산에 한해 구입한 당해 연도에 구입가액 전부에 대해 비용처리가 가능하게 한 것.

반도체나 자동차 등 고가 장비나 기계 설비가 필요한 기업들은 투자한 그 해 비용처리가 되므로 법인세 부담이 없다. 이월결손공제 기간도 제한 없이 인정해 일본 자동차 회사인 토요타가 거액 투자에 나섰다.

한국도 ‘즉시상각제도’를 일부 도입했다. 기재부 이호근 과장은 “한국은 좀 더 효과가 높다는 판단에 따라 ‘투자세액공제’ 제도 위주로 세제지원 해왔는데, 올해 세법 개정에서 혁신성장 분야에 대해서는 기업 규모를 떠나 ‘가속상각 제도’를 도입했다”고 설명했다.

한편 OECD에 따르면, 미국은 전년도 세제개편과 비교할 때 연구개발(R&D) 투자에 대한 주목할 만한 세제개편 사항은 없는 것으로 나타났다.