- 기타소득경비율 현행 70%→60%로 축소

- “경비율 60% 선 사업소득과 형평성 고려”

- “경비율 60% 선 사업소득과 형평성 고려”

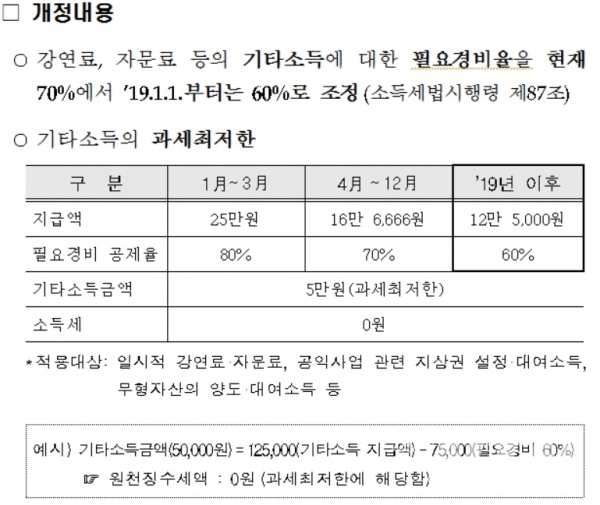

강연료, 자문료 등 기타소득에 대한 필요경비율이 현재 70%에서 내년 1월 1일부터는 60%로 조정된다.

국세청이 지난해 개정한 ‘소득세법시행령’ 제87조에 따라 강연료, 자문료 등 기타소득에 대한 필요경비율을 현재 70%에서 2019년 1월 1일부터는 60%로 조정한다고 10일 홈페이지에 공지했다.

필요경비 공제율 축소가 적용되는 기타소득에는 일시적 강연료 ·자문료, 공익사업 관련 지상권 설정 ·대여소득, 무형자산의 양도·대여소득 등이 해당된다.

과세가 되는 기타소득금액의 최저금액은 5만원이다. 실제 지급한 금액에서 필요경비를 공제한 나머지 금액이 5만원 이하인 경우 기타소득에 대해 과세되지 않는다

가령 내년에 일시적 강연료로 12만 5000원을 받은 경우 필요경비율 60%(7만5000원)를 공제하면 기타소득금액이 5만원으로 산정돼 원천징수액이 0원이 된다.

국세청 관계자는 10일 본지와의 통화에서 “지난해 소득세법시행령을 개정하면서 80%였던 기타소득의 필요경비율을 올해 4월 부터 70%로 줄였으며, 또 내년부터는 60%로 줄였다”면서 “이는 경비율이 평균 60%인 사업소득과의 형평성을 맞추기 위한 조치”라고 설명했다.

고정적이고 반복적인 사업소득에 비해 일시적인 기타소득의 경비율이 지나치게 높다는 지적이 있어왔다는 것이다.

국세청은 기타소득금액, 즉 실제 지급액에서 필요경비를 뺀 합계액인 연간 300만원 이하인 경우 분리과세 적용이 가능하다고 밝혔다.

저작권자 © 日刊 NTN(일간NTN) 무단전재 및 재배포 금지

이유리 기자

euri.lee@intn.co.kr

다른기사 보기