제1장 가산세의 부과와 감면

제4절 가산세의 감면

5. 가산세의 한도(법 제49조)

(3) 한도가 적용되는 가산세

1) 소득세법

2) 법인세법

3) 부가가치세법

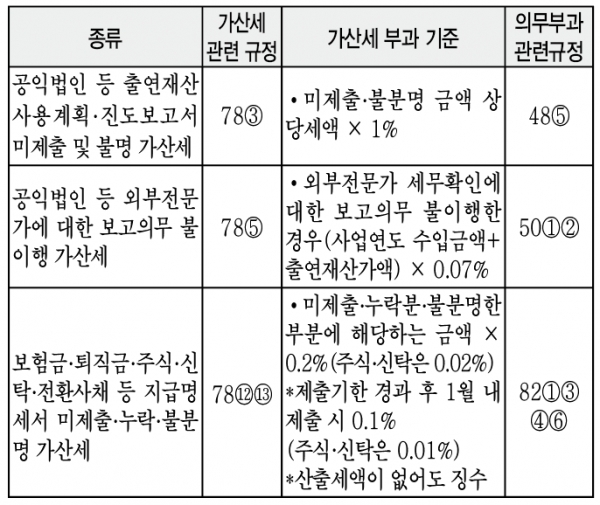

4) 상속세 및 증여세법

5) 조세특례제한법

제5절 예규 및 판례 모음

○예규

① 납세담보 제공기한 내 자진납부 시 납부불성실가산세 부과안함.

지정된 기한까지 납세담보를 제공하지 않아 납기연장(징수유예) 승인을 취소한 경우에도 당초 납세담보제공 기한 내에 납부액에 대해서는 가산세를 부과하지 않는다(재조세46019-110, 1999.5.7.).

납세담보 제공을 조건으로 납기연장 승인을 받은 후, 납세자가 납세담보 제공 기한 전에 동 세액을 자진 납부하는 경우, 동 자진납부세액에 대해 당해 세법에서 규정하고 있는 납부와 관련한 가산세는 부과하지 아니함(징세46101-3528, 1993.8.10.)

② 산출세액이 없어도 부당과소신고가산세 부과

부당과소신고가산세는 부당과소신고에 대한 과세요건을 강화한 것으로서 경정과세 표준이 없는 부(-)법인의 조사적출소득에 대해 산출세액이 없는 경우에도 동 가산세를 적용함(심사법인2005-0178, 2006.4.18.).

③ 서면질의 회신의 지연 및 불명확은 가산세 감면사유 해당하지 않음.

납세자의 서면질의에 대해 국세청장이 회신을 늦게 하거나 명확하지 않은 회신을 하는 등의 사유는 가산세 감면의 사유에 해당하지 아니하는 것임(징세 46101-787, 2000.05.29.)

세법해석 질의에 대한 답변지연으로 세액이 미납되었더라도 가산세 감면 사유에 해당하지 아니하므로 원천징수불이행가산세가 적용됨(재정경제부 국제조세과-239, 2005.5.31.).