1. 총괄・사업소득

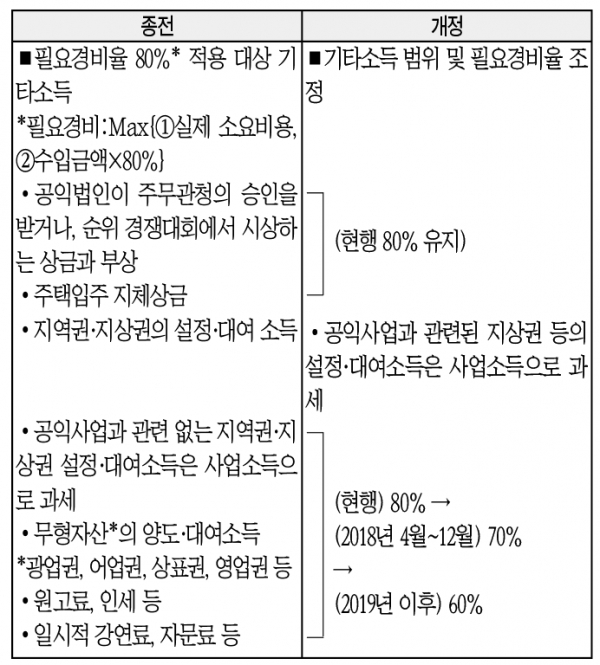

(1)기타소득 범위 및 필요경비율 조정(소법§19 ①・§21 ①・§45 ②, 소령§32・§55 ①・§87)

<적용 시기> (기타소득 범위) 2018.1.1. 이후 개시하는 과세기간 분부터 적용

(필요경비율) 2018.4.1. 이후 지급하는 분부터 적용

(2)지역권・지상권의 설정・대여소득의 수입시기 및 총수입금액 계산(소령 §48・§51 ①)

<적용 시기> 2018.1.1. 이후 개시하는 과세기간 분부터 적용

(3) 개인사업자의 사업용 유형고정자산 처분손익 과세 신설(소법 §19 ① 20・§25 ③, 소령 §37의2 신설・§55 ① 7의2・§144 ③)

<적용 시기> 2018.1.1. 이후 개시하는 과세기간 분부터 적용 건설기계*

처분손익 과세의 경우 2020.1.1.1 이후 양도하는 분부터 적용

(4) 보험차익금의 일시상각충당금 처리 기준 명확화(소령 §59③)

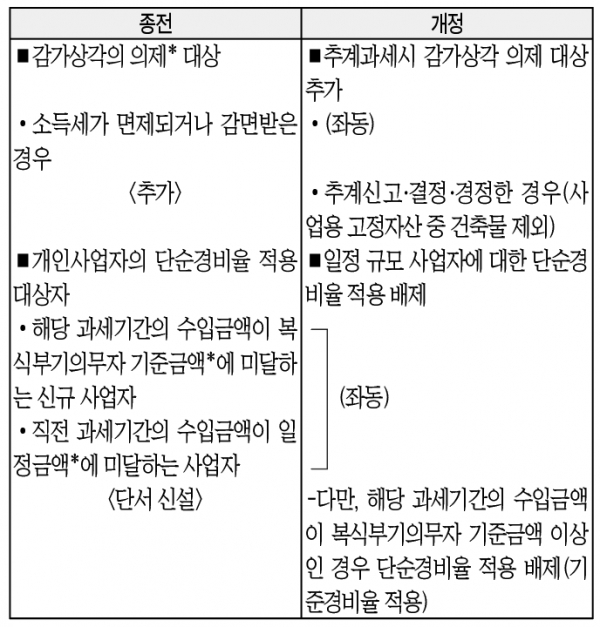

(5) 즉시상각 의제대상 확대(소령 §67 ⑥)

<적용 시기> 영 시행일(2018.2.13.)이 속하는 과세기간 분부터 적용

(6) 추계과세 제도 합리화(소령 §68·②·§143 ④, 법령 §30)

<적용 시기> (감가상각 의제) 2018.2.13.이 속하는 과세기간 또는 사업연도 분부터 적용

(단순경비율 적용 배제) 2019.1.1. 이후 개시하는 과세기간 분부터 적용

(7) 보편적 아동수당과 자녀 지원세제 최대한 중복 적용(소법§47 ① 단서 신설)

<적용 시기> (1인당 15만원 공제) 2019.1.1. 이후 개시하는 과세연도 분부터 적용

(6세 이하 추가공제) 2018.1.1. 이후 개시하는 과세연도 분부터 적용

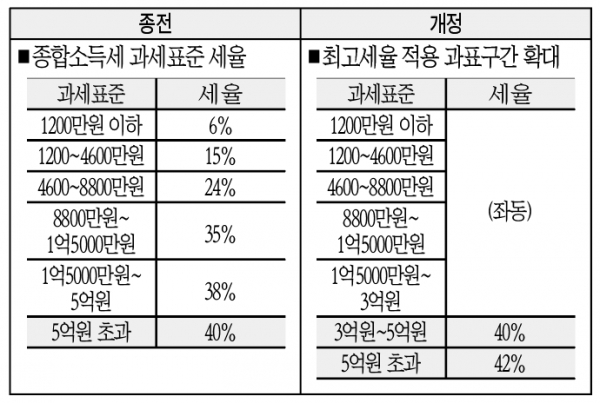

(8) 소득세 최고세율 조정(소법§55 ①)

<적용 시기> 2018.1.1. 이후 개시하는 과세기간 분부터 적용

(9) 의료비 세액공제 대상 확대(소법 §59의4 ②, 소령 §118조의5 ①)

<적용 시기> 2018.1.1. 이후 지출하는 의료비부터 적용

(10) 성실신고확인자 선임 신고서 제출 특례 마련(소령 §133 ⑤)

<적용 시기> 영 시행일(2018.2.13.) 속하는 과세기간의 소득분에 대해 선임 신고를 하는 분부터 적용

(11)사업자의 계산서 관련 가산세 등 합리화(소법 §81 ③, 법인법 §76 ⑨)

<적용 시기> 2018.1.1. 이후 개시하는 과세연도 분부터 적용

(12) 전자계산서 의무발급 사업자 확대(소령 §211의2 ②)

<적용 시기> 2019.7.1. 이후 재화 또는 용역을 공급하는 분부터 적용

(13) 소기업·소상공인 공제부금(노란우산공제) 중도해지 시 적용 세율 인하(조특법 §86의3)

<적용 시기> 2018.1.1. 이후 해지하는 분부터 적용

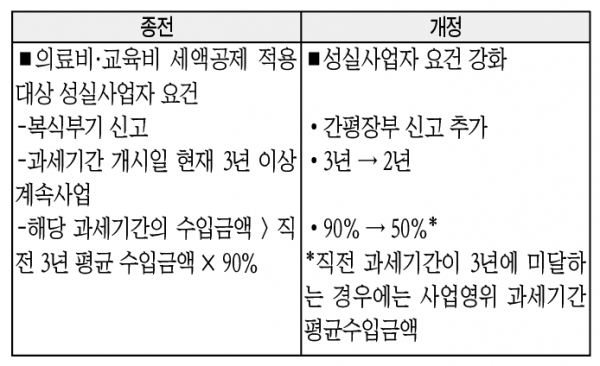

(14) 의료비·교육비 세액공제 대상 성실사업자 범위 확대(조특법 §122의 3 ①)

<적용 시기> 2018.1.1. 이후 개시하는 과세기간 분부터 적용

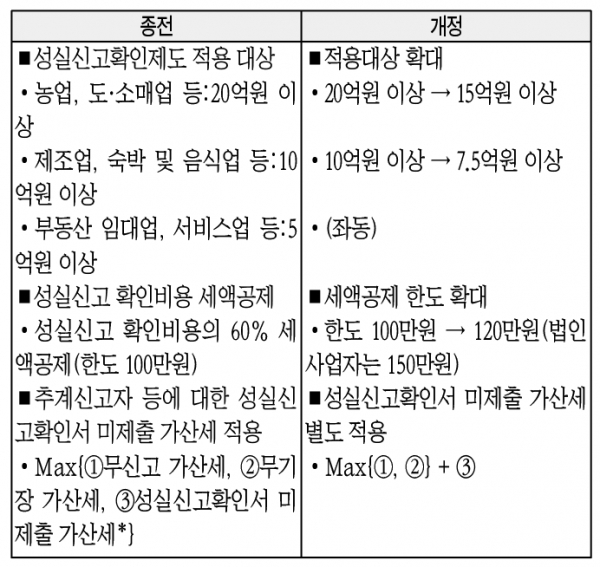

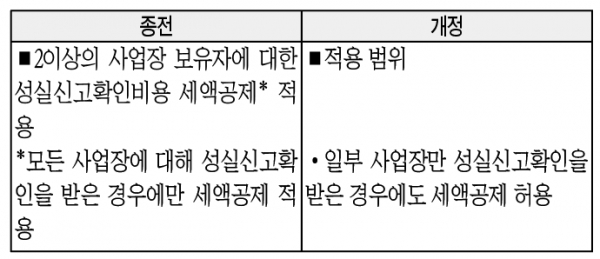

(15) 성실신고확인제도 적용대상 확대 및 개선

(조특법 §126의6 ①, 조특령 §121의6 ①, 국기법 §47의2 ⑥, 소령 §133의 ①)

<적용 시기> 2018.1.1. 이후 개시하는 과세기간 분부터 적용

(16) 성실신고확인비용 세액공제 합리화(조특법 §126의6 ①)

<적용 시기> 2018.1.1. 이후 개시하는 과세기간 분부터 적용

(17) 기부금 이월공제 기간 확대(소법 §61 ②)

→2019.1.1. 이후 과세표준을 신고하는 분부터 적용하되, 2013년 1월 1일 이후 개시한 사업연도에 지출한 기부금에 대해서도 적용한다.

2. 근로소득

(1) 생산직 근로자 야간근로수당 등 비과세 기준 조정(소령 §17 ①, 소칙 §9 ③·④)

<적용 시기> 영 시행일(2018.2.13.)이 속하는 과세기간 분부터 적용

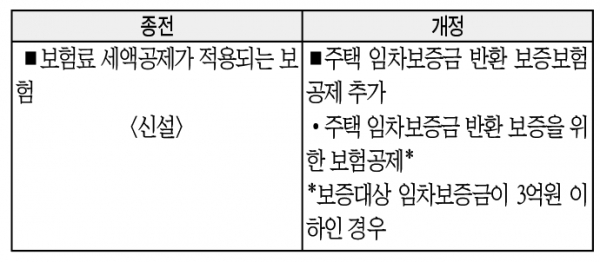

(2) 보험료 세액공제 대상에 임차보증금 반환 보증 보험료 추가(소령 §118의4)

<적용 시기> 영 시행일(2018.2.13.)이 속하는 과세기간에 지출한 보험료부터 적용

(3) 월세세액공제율 인상(조특법 §95의2)

<적용 시기> 2018.1.1.이후 월세를 지출하는 분부터 적용

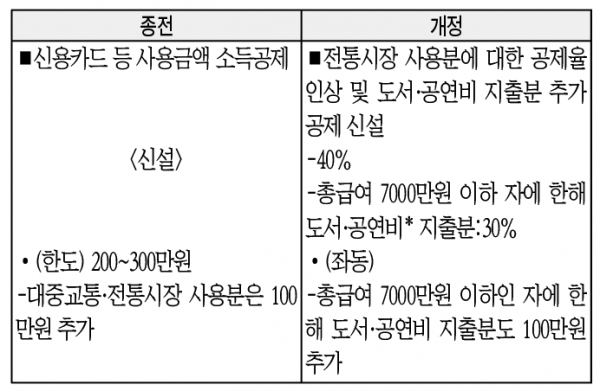

(4) 전통시장, 도서·공연 지출에 대한 신용카드 등 소득공제 확대(조특법 §126의2)

<적용 시기> (전통시장 등) 2018.1.1. 이후 연말정산하는 분부터 적용

(도서·공연비) 2018.7.1. 이후 지출 분부터 적용

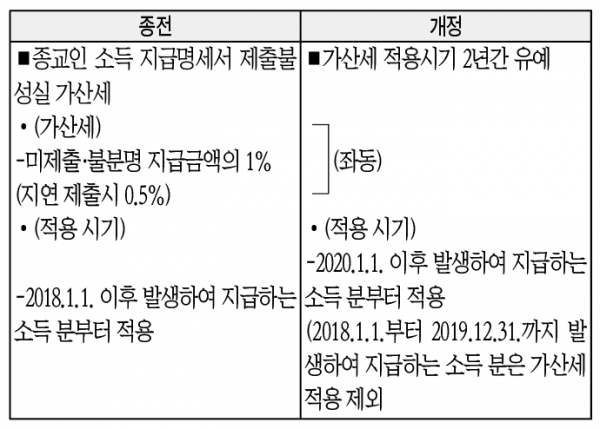

(5) 종교인 소득 지급명세서 제출불성실 가산세 적용 유예

(법률 제13558호 소득세법 일부 개정법률 부칙 제10조의2 신설)

<개정 이유> 제도시행(’18년) 초기 제출의무 미숙지로 인한 부담 완화