![]()

제2장 중소기업 등에 대한 가업승계 지원제도

Ⅰ. 가업상속공제 제도

1. 가업상속공제 지원 확대

1) 가업상속공제액의 계산

○가업상속공제액은 가업상속재산가액 전액(200억원~500억원 한도)으로 피상속인의 가업영위기간에 따라 상속공제 한도액이 다르다.

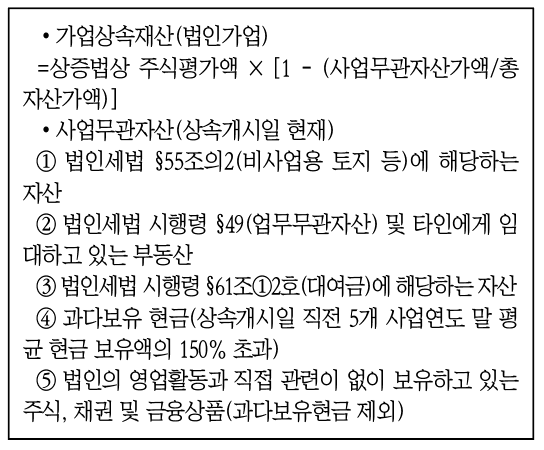

○ ‘가업상속 재산’이란 아래의 가업상속 재산가액에 상당하는 금액을 말한다.

-개인가업:상속재산 중 가업에 직접 사용되는 토지, 건축물, 기계장치 등 사업용 자산의 가액에서 해당 자산에 담보된 채무액을 뺀 가액

-법인가업:상속재산 중 가업에 해당하는 법인의 주식·출자지분(사업무관 자산비율 제외)

2) 가업상속공제의 확대 내용

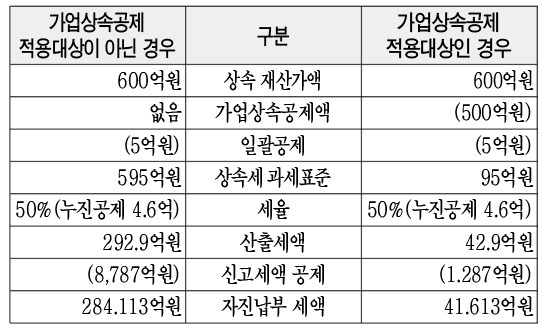

(사례) 가업상속재산 유무에 따른 납부세액 비교

•30년 이상 경영한 중소기업으로 가업상속재산만 600억원이며

•상속인은 자녀 1명이고 가업상속공제와 일괄공제에만 있는 경우

※가업상속 공제 적용 시 237.5억원의 상속세를 적게 부담

2. 가업상속공제의 적용 요건

○아래 요건을 모두 충족해야 가업상속공제가 가능하다.

1) 피상속인이 10년 이상 경영한 중소기업 등

○세법상 ‘가업’의 요건을 충족하는 중소기업 등이어야 한다.

저작권자 © 日刊 NTN(일간NTN) 무단전재 및 재배포 금지

일간NTN

master@intn.co.kr

다른기사 보기