- 국세청 “물납 충당 가능 재산은 관리‧처분이 용이한 것들로, 외국법인 주식은 관리‧처분이 용이하지 않고 증권은 내국법인 발행분만 물납 충당 가능하므로 외국법인 주식은 해당 안됨”

물납에 충당할 수 있는 재산은 관리‧처분이 용이한 것들로서 외국 법인의 주식은 관리‧처분이 용이하지 않고 증권은 내국법인이 발행한 분만 물납 충당이 가능하므로 외국법인이 발행한 주식은 이에 해당하지 않는다는 국세청의 유권해석이 나왔다.

국세청은 ‘물납에 충당할 수 있는 유가증권’에 해외 비상장주식이 포함되는지 여부에 대한 질의에 이같이 사전답변 했다(상증, 사전-2018-법령해석재산-0142, 법령해석과-1308, 2018.05.14.).

국세청은 “위 사전답변 신청의 사실관계와 같이 배우자의 사망으로 해외 법인이 발행한 비상장주식을 상속받아 물납을 신청하는 경우 물납을 신청할 수 있는 납부세액은 상속재산 중 「상속세 및 증여세법 시행령」(2018.2.13. 대통령령 제28638호로 개정되기 전의 것) 제73조 제1항에 따라 물납에 충당할 수 있는 부동산 및 유가증권의 가액에 대한 상속세 납부세액을 초과할 수 없으며 해외 비상장주식은 물납에 충당할 수 있는 유가증권에 해당하지 않는다”라고 밝혔다.

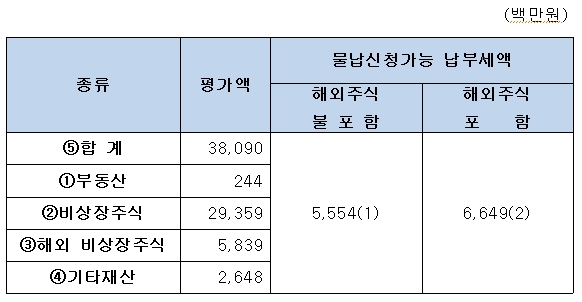

사실관계를 보면 청구인은 2017년 8월 23일 배우자 사망으로 2018년 2월 12일 상속세과세표준신고서를 제출했다. 상속재산은 380억9000만원, 상속세 납부할세액 71억4600만원, 물납신청 66억4900만원이다.

상속재산 내역은 다음과 같다.

(1) 5,554백만원=(①244백만원+②29,359백만)/⑤38,090백만원

(2) 6,649백만원=(①244백만원+②29,359백만+③5,839백만원)/⑤38,090백만

이에 질의자는 물납을 신청할 수 있는 납부세액 계산 시 해외법인이 발행한 비상장주식이 상증세법 제73조 제1항의 ‘물납에 충당할 수 있는 유가증권’에 해당하는지 여부를 국세청에 물었다.

이와 관련해 상증여세법 제73조 【물납】 제1항의 내용은 다음과 같다.

① 납세지 관할 세무서장은 다음 각 호의 요건을 모두 갖춘 경우에는 대통령령으로 정하는 바에 따라 납세의무자의 신청을 받아 물납을 허가할 수 있다. 다만, 물납을 신청한 재산의 관리·처분이 적당하지 아니하다고 인정되는 경우에는 물납허가를 하지 아니할 수 있다.

1. 상속재산(제13조에 따라 상속재산에 가산하는 증여재산 중 상속인 및 수유자가 받은 증여재산을 포함한다) 중 부동산과 유가증권(국내에 소재하는 부동산 등 대통령령으로 정하는 물납에 충당할 수 있는 재산으로 한정한다)의 가액이 해당 상속재산가액의 2분의 1을 초과할 것

2. 상속세 납부세액이 2천만원을 초과할 것

3. 상속세 납부세액이 상속재산가액 중 대통령령으로 정하는 금융재산의 가액을 초과할 것