![]()

제2편 주요 증여세 과세 규정

1. 저가양수 또는 고가양도에 따른 이익의 증여(상증법 §35)

다. 증여재산가액

1 특수관계인 간 거래의 경우 증여재산가액

2 특수관계인이 아닌 자 간 거래의 경우 증여재산가액

라. 특수관계인의 범위

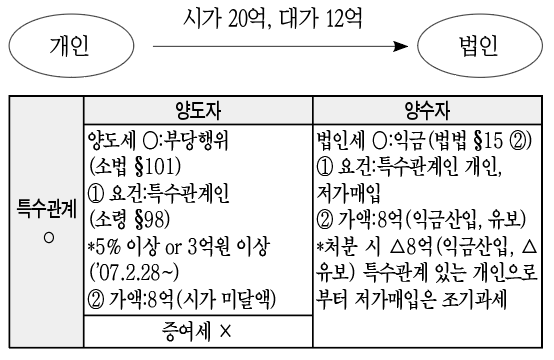

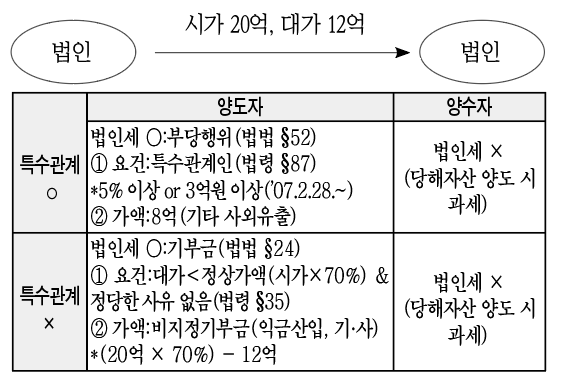

저가양수·고가양도에 따른 이익의 증여규정에서 “특수관계인”은 양도인 또는 양수인과 상증령 제2조의2 제1항 각 호의 어느 하나에 해당하는 관계에 있는 자를 말한다.

마. 저가양수·고가양도에 따른 이익의 증여 배제 대상

(1) 상증법 제40조 제1항의 따른 전환사채 등(상증령 §26 ① 1)

(2) 「자본시장과 금융투자업에 관한 법률」에 따라 거래소에 상장되어 있는 법인의 주식 및 출자지분으로서 증권시장에서 거래한 경우(상증령 §26 ① 2)

(3) 개인과 법인 간에 재산을 양수하거나 양도하는 경우로서 그 대가가 법인세법상 시가에 해당하는 경우(상증법 §35 ③)

(4) 우리사주조합에 가입한 소액주주가 그 법인의 주식을 우리사주조합을 통해 시가보다 낮은 가액으로 취득한 경우(상증법 §46 2)

바. 거래형태별 과세방법

【개인이 저가양수한 경우】

【법인이 저가양수한 경우】

※특수관계가 없는 경우에는 양도인, 양수인 모두 과세문제 없다.

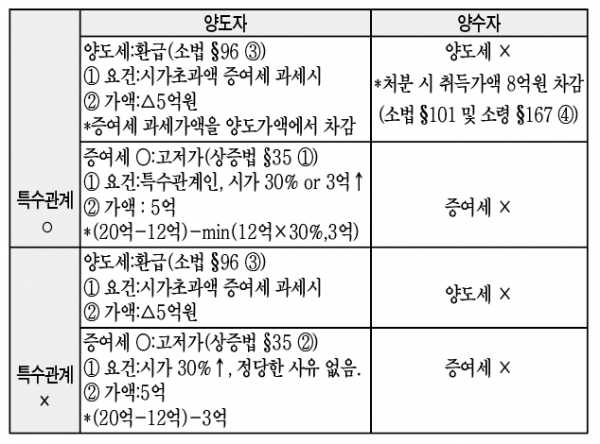

【개인이 고가양도한 경우】

【법인이 고가양도한 경우】

※특수관계가 없는 경우에는 양도인, 양수인 모두 과세문제 없다.