국세기본법

20. 국세청장의 합동회의 상정요청 신청기한 연장

(국세기본법 시행령 제62조의2)

가. 개정취지

○국세청에게 충분한 검토기간 부여

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 시행

21. 세무공무원 등에 대해 주민번호 대체수단의 처리 허용

(국세기본법 시행령 제68조 제1항)

가. 개정취지

○개인정보보호 및 국세 행정 효율화

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후부터 적용

22. 세무조사 결과통지 제도 보완(국세기본법 제81조의12)

가. 개정취지

○세무조사에 따른 과세 불확실성 조기 해소

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 세무조사에 착수하는 분부터 적용

23. 국세청 과세정보의 타 행정기관 공유 확대(국세기본법 제81조의13, 제90조)

가. 개정취지

○과세정보 공유 확대를 통한 행정 효율성 및 공익 증대

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 과세정보를 요구하는 분부터 적용

24. 과세정보 외부제공에 따른 안전성 확보 강화

(국세기본법 제81조의13, 같은 법 시행령 제63조의14)

가. 개정취지

○외부제공되는 과세정보에 대한 관리 강화

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 시행

25. 납세자보호(담당)관의 직무권한 확대(국세기본법 시행령 제63조의16)

가. 개정취지

○조사공무원의 세무조사권 남용 통제 강화

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 시행

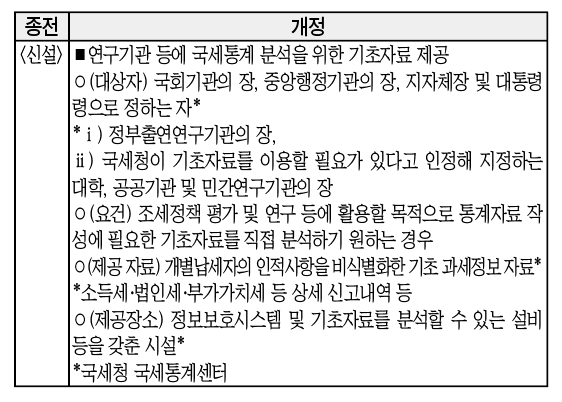

26. 연구기관 등에 국세통계 분석을 위한 기초자료 제공

(국세기본법 제85조의6 제7항, 같은 법 시행령 제67조의2)

가. 개정취지

○연구기관 등의 조세정책 평가 및 연구 지원

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후부터 적용

27. 지방세를 본세로 하는 농특세 납부지연가산세 시행시기 연기(국세기본법(법률 제16097호) 부칙 제1조)

가. 개정취지

○지방세에 대한 납부지연가산세 시행시기와 일치

나. 개정내용

국세징수법

1. 체납 국세의 부과 원인과 무관한 사업에 대한 관허사업 제한

(국세징수법 제7조)

가. 개정취지

○납세자 권익보호

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 관허사업 제한을 요구하는 분부터 적용

2. 악의적 고액·상습체납자에 대한 감치 신청

(국세징수법 제7조의5, 같은 법 시행령 제10조의7)

가. 개정취지

○고액·상습 체납자에 대한 제재의 실효성 제고

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 체납하는 분부터 적용

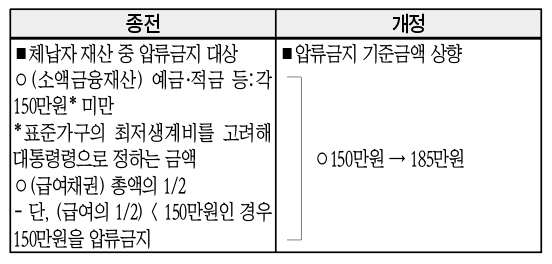

3. 소액 금융재산·급여채권의 압류금지 기준금액 상향

(국세징수법 시행령 제36조, 제37조)

가. 개정취지

○「민사집행법」 상 압류금지 기준금액과 일치

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 압류하는 분부터 적용

4. 체납에 따른 압류재산 매수 제한 대상자 추가

(국세징수법 제66조)

가. 개정취지

○공매제도의 공정성 제고

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 압류재산을 매각하는 분부터 적용

소득세법(종합소득세 분야)

1. 배우자 출산휴가급여에 대한 소득세 비과세(소득세법 제12조)

가. 개정취지

○모성보호 및 남성 육아참여 활성화

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 발생하는 소득분부터 적용

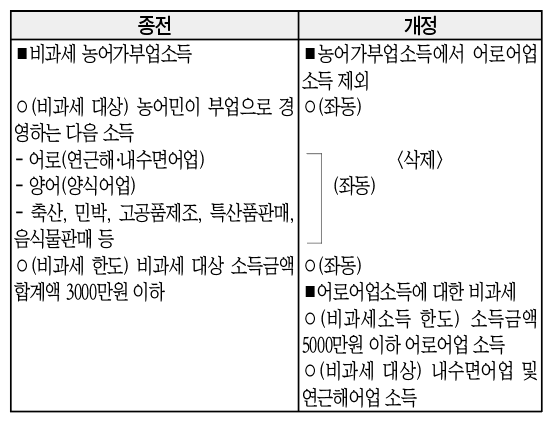

2. 어로어업소득에 대한 비과세 신설 및 농어가부업소득에서 어로어업소득 제외(소득세법 제12조, 같은 법 시행령 제9조, 제9조의5)

가. 개정취지

○어업인에 대한 지원

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11.이 속하는 과세기간에 발생하는 소득분부터 적용

3. 기타소득 분리과세 대상 확대(소득세법 제14조, 제64조의3, 제70조, 제73조)

가. 개정취지

○다른 기타 소득과 과세형평을 감안해 납세편의 제고를 위해 선택적 분리과세 대상 확대

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 발생하는 소득분부터 적용

4. 임원 퇴직소득 한도 축소를 통한 과세 합리화

(국세기본법 시행령 제62조의2 제5항)

가. 개정취지

○조세심판 결정의 공정성·투명성 제고

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 퇴직하여 지급받는 소득분부터 적용