소득세법(종합소득세 분야)

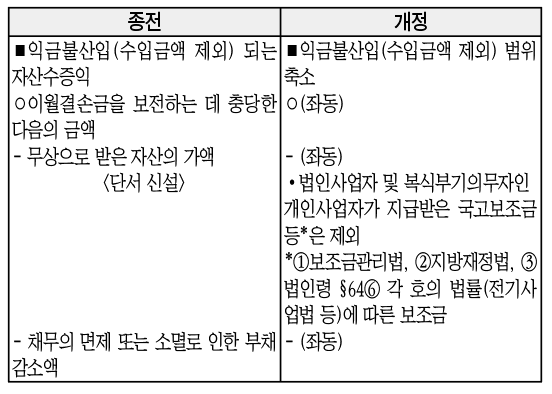

5. 결손보전 시 익금불산입(수입금액 제외)하는 자산수증이익에 국고 보조금 등 제외

(소득세법 제26조 제2항, 법인세법 제18조, 소득세법 시행령 제54조 제1항)

가. 개정취지

○국고보조금 등과 관련한 세법규정 합리화

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 개시하는 사업연도·과세기간분부터 적용

○2010.1.1. 전에 개시한 과세기간에 발생한 결손금은 종전규정에 따른다.

6. 근로소득공제 한도 설정(소득세법 제47조)

가. 개정취지

○근로소득 공제제도 합리화

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 발생하는 소득분부터 적용

7. 자녀세액공제 대상 조정(소득세법 제59조의2)

가. 개정취지

○아동수당과 중복 적용 배제

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 발생하는 소득분부터 적용

8. ISA계좌 만기시 개인·퇴직연금계좌에 추가납입 허용 및 세제 혜택 제공

(소득세법 제59조의3 제3항·제4항, 같은 법 시행령 제40조의2 제2항, 제118조의2 제3항)

가. 개정취지

○ISA계좌로 형성한 자산을 노후 대비 연금재원으로 유도

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 연금계좌에 납입하는 분부터 적용

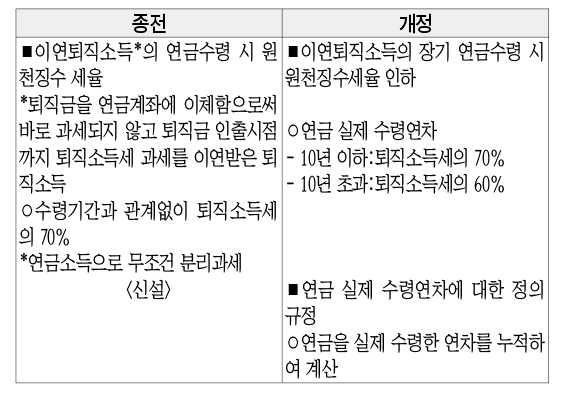

9. 이연퇴직소득의 장기 연금수령 시 원천징수세율 인하

(소득세법 제129조, 같은 법 시행령 제187조의3 제1항)

가. 개정취지

○퇴직금의 장기 연금형태 수령 유도

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 연금수령하는 분부터 적용

10. 기부금영수증 발급불성실 가산세 인상

(소득세법 제81조의7, 법인세법 제75조의4 제1항)

가. 개정취지

○기부금영수증 허위발급 억제

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1.이 속하는 과세기간에 기부금 영수증을 발급하는 분부터 적용

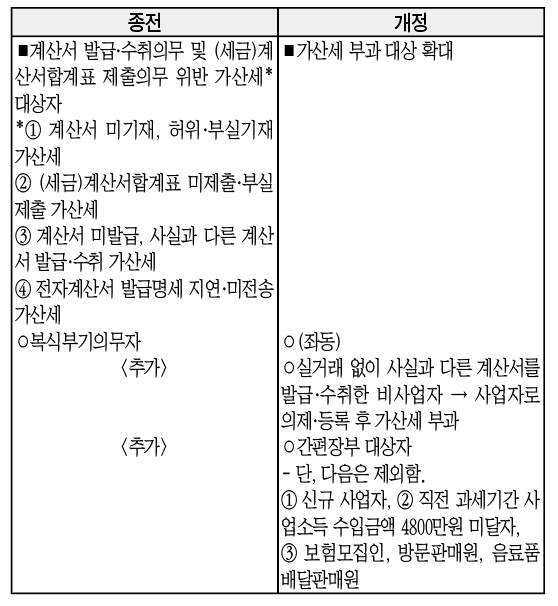

11. 사실과 다른 계산서 발급 가산세 대상 확대

(소득세법 제81조의10, 같은 법 시행령 제147조의6)

가. 개정취지

○사실과 다른 계산서 거래에 대한 제재 강화를 통해 거래질서를 확립하여 세입기반 확충

나. 개정내용

다. 적용시기 및 적용례

○2021.1.1. 이후 재화·용역을 공급하는 분 또는 재화·용역을 공급하지 않고 계산서를 발급 또는 수취하는 분부터 적용

12. 전자계산서 지연전송 기한 연장

(소득세법 제81조의10, 법인세법 제75조의8)

가. 개정취지

○전자세금계산서 발급명세 지연전송 기한과 일치시켜 납세자의 전자계산서 전송 부담 경감

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 전자계산서 발급명세를 전송하는 분부터 적용

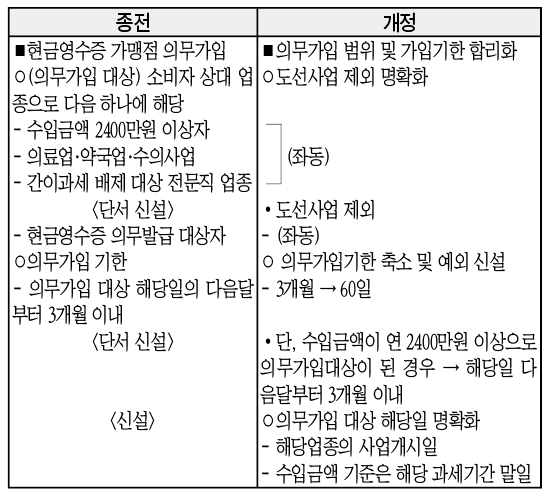

13. 현금영수증 가맹점 범위 및 가입기한 명확·합리화

(소득세법 제162조의3 제1항, 같은 법 시행령 제210조의3)

가. 개정취지

○현금영수증 제도의 실효성 및 납세편의 제고

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 현금영수증 가맹점 가입요건에 해당하는 분부터 적용

14. 지급명세서 제출기한 연장

(소득세법 제164조 제1항 단서, 제164조의3 제1항)

가. 개정취지

○지급명세서 제출의무자 부담 완화

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 지급명세서, 근로소득 간이지급명세서를 제출하는 분부터 적용

15. 근로소득 간이지급명세서 제출대상 소득범위 조정 및 간소화

(소득세법 시행규칙 제100조 별지 제24호의4 서식)

가. 개정취지

○근로소득 간이지급명세서 제출의무자의 부담 완화

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 제출하는 분부터 적용

16. 휴·폐업 등 사업자의 지급명세서 제출부담 완화

(소득세법 제164조 제1항, 제164조의3 제1항, 같은 법 시행령 제213조)

가. 개정취지

○휴업·폐업·해산한 지급명세서 제출의무자 부담 완화

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 제출하는 분부터 적용

17. 원천징수 본점 일괄납부제도 개선

(소득세법 시행령 제5조 제3항)

가. 개정취지

○절차 간소화를 통한 납세 편의 제고

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 납세지를 신고하는 경우부터 적용

18. 주택임대소득의 주택수 계산방법 개선

(소득세법 시행령 제8조의2 제3항)

가. 개정취지

○고액 임대소득을 얻는 공동소유 주택의 소수지분자도 과세대상에 포함되도록 주택수 계산방식을 개선하되, 부부 공동소유 주택에 대해서는 중복계산 방지

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11.이 속하는 과세기간 이후 발생하는 소득분부터 적용

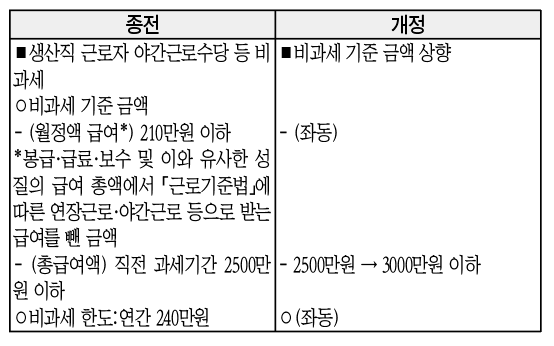

19. 야간근로수당 등이 비과세되는 생산직 근로자의 총급여액 요건 완화

(소득세법 시행령 제17조)

가. 개정취지

○근로자 임금상승 등을 고려해 총급여 요건 완화

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11.이 속하는 과세기간에 발생하는 소득분부터 적용

20. 처분이익 과세대상 사업용 유형자산의 범위 조정

(소득세법 시행령 제37조의2)

가. 개정취지

○건설기계 관련 사업자의 고가 건설기계 처분에 따른 급격한 세부담 증가 완화

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11.이 속하는 과세기간에 자산을 양도하는 분부터 적용