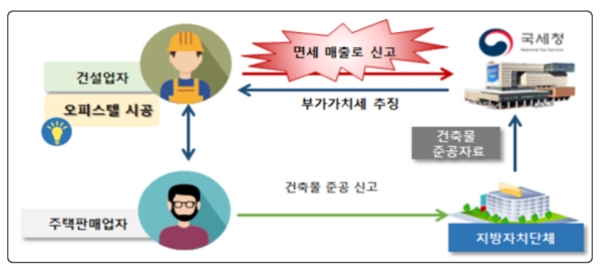

공동주택과 오피스텔이 함께 소재한 복합건물 건설시공시 오피스텔 용역부분은 과세대상

공동주택과 오피스텔이 함께 소재한 복합건물을 건설시공한 건설업체 C가 국세청으로부터 부가가치세 신고누락분 수억원을 추징당했다.

공동주택은 면세이나 오피스텔은 부가세 과세 대상인 것을 해당업체가 모두 면세 매츨로 신고했기 때문이다.

국세청은 건설업체 C가 공동주택(면세)과 오피스텔(과세)이 함께 소재한 복합건물을 건설시공하면서 오피스텔 건설시공 용역은 부가가치세 과세 대상임에도, 공동주택과 동일하게 국민주택에 해당한다고 보아 면세매출로 신고한 혐의가 있어 확인 대상으로 선정했다.

이에 지방자치단체로부터 건축물 준공자료를 수집·분석하여 오피스텔이 포함된 건물의 건축주 및 건설사를 추출한 후, 건축물대장상 공동주택·오피스텔 등재내역을 확인하여 건설시공사의 오피스텔 건설용역 신고누락분 수억원을 추징했다.

저작권자 © 日刊 NTN(일간NTN) 무단전재 및 재배포 금지

이승겸 기자

ori240@intn.co.kr

다른기사 보기