Ⅲ. 심사 사례

3. 재료비

■ 사례4:물품구매 계약에 따라 납품한 물품(불인정)

□ 사실관계

○ 법인◇◇는 고객사인 법인△△와 ○○설비 물품구매계약을 체결하여 개발·제작 후 납품 완료한 설비장치를 시제품으로 보아 투입된 인건비 및 재료비 세액공제 신청

○ 당사가 제작하는 ○○설비는 맞춤형 고사양 설비로 다수제작이 불가능하며 제작된 단일 시제품은 개발과정 중 상세 설계 내역을 고객사와 협의하고 고객사의 조건을 충족하면 납품 진행

□ 쟁점 사항

○ 연구개발 후 납품 완료된 제품을 연구·인력개발비 세액공제 대상인 시제품(견본품)으로 보아 관련 재료비가 공제대상이 되는지 여부

□ 부인 사항

○ 물품구매 계약에 따라 특정설비를 시행착오를 거쳐 개발·제작하는 일련의 활동은 자체 연구개발 활동으로 봐 연구원의 인건비는 연구·인력개발비 세액공제가 가능하나, 고객사의 요구사항 및 납품사양에 대한 기준을 반영한 물품구매 계약에 따라 제작된 시제품을 납품하는 경우, 본 시제품은 완제품이자 목적물에 해당하여 통상적인 시제품으로 볼 수 없어 관련 재료비를 공제 불인정

*연구인력개발비 세액공제 대상이 되는 재료비란 전담부서 등에서 연구용으로 사용하는 견본품·부품·원재료와 시약류 구입비 등으로 규정하고 있다.

■ 사례5:양산품 제조 비용이 포함된 재료비(불인정)

□ 사실관계

○ 법인 ◇◇는 산업용 동력장치 개발 관련 시제품 제작 활동을 수행하면서, 원자재 ○톤 구매비용을 연구개발 재료비로 분류해 연구·인력개발비 세액공제 ○억원 신청

□ 쟁점 사항

○ 양산품 제조 비용이 포함된 재료비 내역이 연구·인력개발비 세액공제 대상인지 여부

□ 부인 사항

○ 법인 ◇◇가 수행한 동력장치 개발은 세액공제 대상 연구개발 활동에 해당하나,관련 분야 신제품 출시에 필요한 일반적인 시제품 수량 대비 원자재 용량이 과다해 확인한 바,양산품 생산에 소요되는 원자재 및 부속품을 포함해 신청한 사실 확인돼, 양산품 제작 관련 재료비 불인정

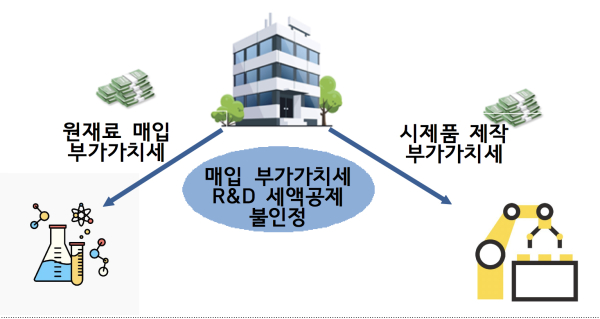

■ 사례6:원재료 및 시제품 등의 부가가치세 (불인정)

□ 사실관계

○ 법인◇◇는 ♧♧연구개발활동에 투입되는 재료비 ○억원에 대해 연구·인력개발비 세액공제 신청

- 당사의 신청 재료비에는 원재료·시약류구입비와 이에 대한 부가가치세액 매입세액이 포함돼 있다.

□ 쟁점 사항

○ 연구에 사용되는 원재료 구매 및 시제품 제작 시 발생한 부가가치세 매입세액이 연구·인력개발비 세액공제 대상인지 여부

□ 부인 사항

○ 재화나 용역을 공급받아 부담한 부가가치세 매입세액은 매출세액에서 공제받거나 환급받으므로 손금산입 불가(필요경비 불산입)

○ 조특법 §10의 연구·인력개발비 세액공제는 ‘내국인이 연구개발 및 인력개발에 지출한 비용’에 대해 적용되므로, 실질적으로 지출하지 않은 부가가치세 매입세액에 대해서는 연구·인력개발비 세액공제 불인정

4. 위탁개발비

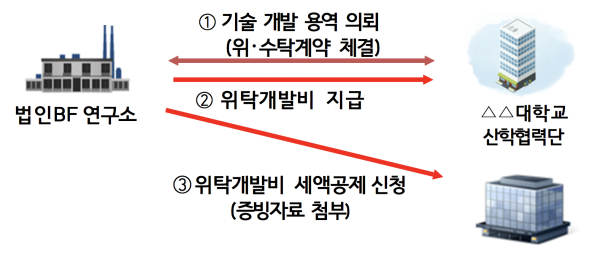

■ 사례1:연구개발 위해 대학교 산학협력단 지급한 위탁비용(인정)

□ 사실관계

○ 법인 ◇◇는 새로운 기술개발을 위해 △△대학교 산학협력단에 “○○특성에 관한 연구” 용역을 의뢰하고, 위탁용역비로 지출한 ○백만원을 위탁연구개발비로 연구·인력개발비 세액공제 신청

- △△ 산학 협력단은 용역을 수행하고, 그 결과물을 법인◇◇에 제출했다.

□ 쟁점 사항

○ △△대학교 산학협력단에 지출한 용역비가 연구·인력개발비 세액공제 대상에 해당하는지 여부

□ 인정 사항

○ 위·수탁계약서, 세금계산서 등 사실관계 확인한 바, 실제 신기술개발 관련 용역을 의뢰하고 위탁비를 지급한 사실이 확인되므로 조특령 [별표6]에 규정된 위탁개발비에 해당해 세액공제 대상으로 인정

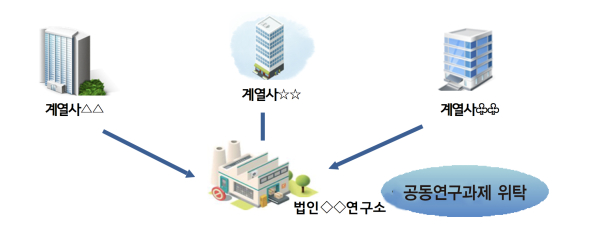

■ 사례2:그룹 내 계열사 공동 연구개발 위탁연구개발비(인정)

□ 사실관계

○법인 ◇◇는 그룹 내부의 공동 연구과제를 수행하는 연구소를 두고 있으며, 해당 연구소는 그룹 외부에 연구용역을 제공한 사례는 없다.

○ 계열사 △△,☆☆,♧♧는 특수관계법인 ◇◇와 위수탁계약을 체결하고 3개 계열사의 공동 연구과제 개발을 위탁했으며, 해당 비용 ○○억원에 대해 연구·인력개발비 세액공제 신청

□ 쟁점 사항

○ 3개 계열사 공동 연구과제 개발을 특수관계법인 ◇◇의 부설연구소에 위탁함에 따른 계열사들의 위탁연구개발비가 공제대상인지 여부

□ 인정 사항

○ 법인 ◇◇ 연구소는 상기 계열사들의 공동연구만을 수행하고 있고, 위탁연구개발비와 관련해 일반적인 거래가격이나 감정가액 등의 원칙적인 시가 산정방법*을 적용할 수 없어 세법에 따라 용역매출액 시가 산정방법**을 적용

*일반적인 거래가격 → 감정가액 → 상증법상 보충적 평가액(법인령§89)

**용역제공원가(직접비+간접비)×{(1+(매출액-용역원가)/용역원가)

○ 위탁 연구개발용역과 관련한 인건비, 재료비, 간접비 등 발생원가에 일정마진을 가산한 세법상 적정시가 내에서 공동위탁개발비를 산정

○해당금액에 대해 각 계열사별 전기 매출액을 기준으로 적법하게 지급한 위탁연구개발비는 공제대상이다.

■사례3:산학협력단에 지급한 선급금인 위탁개발비(불인정)

□ 사실관계

○ 법인 ◇◇는 20X0년 말부터 △△대학교 산학협력단에 연구개발용역을 위탁하면서 선급금 ○억원 지급

- 선급금 ○억원 전액을 20×0년 위탁개발비로 연구·인력개발비 세액공제 신청

□ 쟁점 사항

○ 산학협력단에 지급한 선급금 ○억원이 지급시점인 20×0년 연구·인력개발비 세액공제 대상인지 여부

□ 부인 사항

○ 위·수탁계약서 확인한 바 계약기간(20×0.12.~20×1.11.)로 확인돼 비용을 연구활동 기간별로 안분하고, 선급금 해당액에 대해 연구·인력개발비 세액공제 불인정

○ 해당 과세연도의 연구 및 인력개발에 직접적으로 대응하는 비용만이 연구·인력개발비 세액공제 대상에 해당