Ⅰ. 총론

5 부당행위계산의 유형 및 기준금액 요건

2. 기준금액 요건

부당행위계산의 유형별 기준금액 요건은 다음과 같다.

① 유형:㉠ 또는 ㉡ 충족(단, 주권상장법인이 발행한 주식을 거래한 경우는 제외)

㉠ 시가 - 거래가액(또는 거래가액 - 시가) ≥ 3억원

㉡ 시가 - 거래가액(또는 거래가액 - 시가) ≥ 시가 × 5%

② 유형:㉠ 또는 ㉡ 충족

㉠ 이익규모 3억원 이상

㉡ 이익률 30% 이상

③ 유형:㉠ 또는 ㉡ 충족

㉠ 이익규모 1억원 이상

㉡ 이익률 30% 이상

④ 유형:이익규모 1억원 이상

가. 고가매입·저가양도 및 저리대여·고리차용

자산거래, 금전 등의 거래 및 이에 준하는 거래의 경우 기준금액 요건을 충족하는 경우에만 조세의 부담을 감소시킨 것으로 보며, “기준금액 요건”이란 금액 기준과 비율 기준으로 구분해 금액 기준과 비율 기준 중 어느 하나를 충족하는 경우 기준금액 요건을 충족하는 것으로 본다(「법인세법 시행령」 제88조 제3항).

주권상장법인이 발행한 주식의 경우에는 2021년 2월 16일 이전에 주권 상장법인이 발행한 주식을 「자본시장과 금융투자업에 관한 법률」에 따른 한국거래소에서 거래한 경우에 한하여 기준금액 요건을 적용하지 않았으나, 2021년 2월 17일 이후부터는 한국거래소에서의 거래 여부와 무관하게 기준금액 요건을 적용하지 않는다(「법인세법 시행령」 제88조 제4항).

나. 자본거래

일정한 자본거래에 적용되는 기준금액 요건은 「상속세 및 증여세법」을 준용하여 시가와의 차액이 3억원(1억원) 이상이거나 시가의 30% 이상의 이익을 분여한 경우에만 조세의 부담을 감소시킨 것으로 본다.

Ⅱ. 특수관계인

1 특수관계인의 판정기준(연혁)

특수관계는 쌍방관계를 기준으로 판단하므로, 일방을 기준으로 하면 특수관계가 성립하지만, 타방을 기준으로 하면 특수관계가 성립하지 않는 경우에도 이들 상호 간에는 특수관계가 있다.

2012년 2월 2일 구 「법인세법 시행령」 제87조 제1항이 개정되기 전까지는 일방(해당 법인)을 기준으로만 특수관계인의 범위를 규정하고 있었다.

해당 규정에서는 쌍방관계를 기준으로 특수관계 여부를 판단하는지에 대해 직접적으로 규정되어 있지 않았으나, 법인세법 기본통칙에서는 쌍방관계 기준으로 특수관계를 판단하도록 규정하고 있었다.

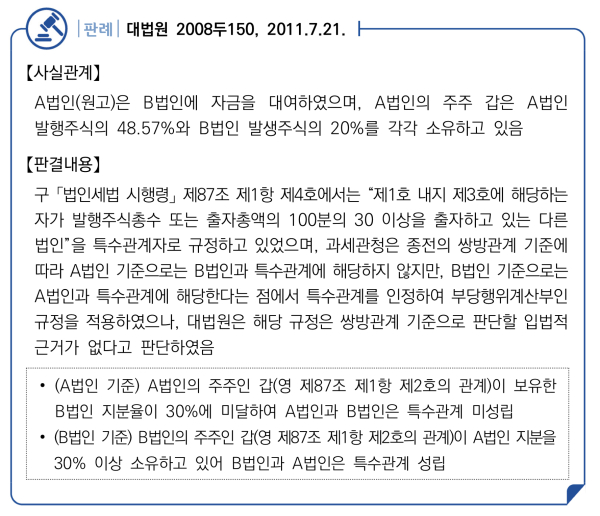

한편, 대법원은 어느 일방을 기준으로 특수관계에 있다면 타방을 기준으로 특수관계에 있지 않더라도 그들 상호 간에는 특수관계가 있다고 판단해 쌍방관계를 기준으로 특수관계를 판단했으나, 2011년 7월 21일 선고 2008두150 전원합의체 판결에서 종전의 대법원 판결(대법원 88누7248, 1991.5.28.) 등을 비롯한 같은 취지의 판결들을 변경해 해당 규정은 일방관계를 기준으로 특수관계를 판정해야 한다고 판시했다.

이에 따라, 새로운 대법원 판결이 기존의 국세행정과 괴리되는 문제점을 해결하기 위해 2012년 2월 2일 세법상 특수관계는 쌍방관계 기준을 적용하는 내용으로 구 「법인세법 시행령」(2012.2.2. 대통령령 제23589호로 개정된 것) 제87조 제1항을 다음과 같이 개정했다.

2 특수관계인의 범위

“특수관계인”이란 「법인세법」 제2조 제12호에서 법인과 경제적 연관관계 또는 경영지배관계 등 대통령령으로 정하는 관계에 있는 자로 규정하고 있으며, 「법인세법 시행령」 제2조 제5항에서는 특수관계인의 범위를 다음과 같이 규정하고 있다.

부당행위계산으로 부인할 수 있는 거래의 상대방에 해당하는 특수관계에 있는 자라 함은 「법인세법 시행령」에서 열거한 자로 한정하여 법령해석의 일반적인 원칙에 따라 엄격히 해석돼야 하며 유추해석이나 확대적용을 해서는 안된다(대법원 86누30, 1986.3.25.).