제2장 상속세의 과세표준과 세액의 계산

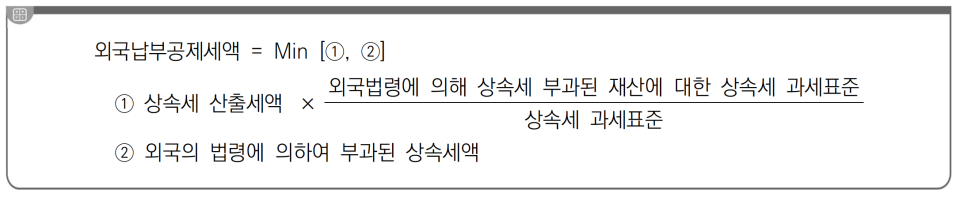

● 집행기준, 29-21-1, 외국납부세액공제

외국에 있는 상속재산에 대해 외국의 법령에 따라 상속세를 부과받은 경우에는 다음의 금액을 상속세 산출세액에서 공제한다.

외국납부공제세액 = Min [①, ②]

● 집행기준, 30-22-1, 단기재상속에 대한 세액공제

① 상속개시 후 10년 이내에 상속인 또는 수유자의 사망으로 다시 상속이 개시되는 경우에는 전의 상속세가 부과된 상속재산(상속재산에 가산하는 증여재산 중 상속인이나 수유자가 받은 증여재산을 포함) 중 재상속분에 대한 전의 상속세 상당액을 상속세 산출세액에서 공제한다.

② 전의 상속재산이 재상속재산에 포함돼 있는 경우에 당해 재산별로 각각 구분해 단기재상속 세액공제를 계산한다.

③ 제1항에 따라 공제되는 세액은 상속세 산출세액에서 상속재산에 가산한 증여재산에 대한 증여세액 및 외국납부세액을 차감한 금액을 한도로 한다.

● 집행기준, 30-22-2, 단기재상속 공제액

제3장 증여세의 과세표준과 세액의 계산

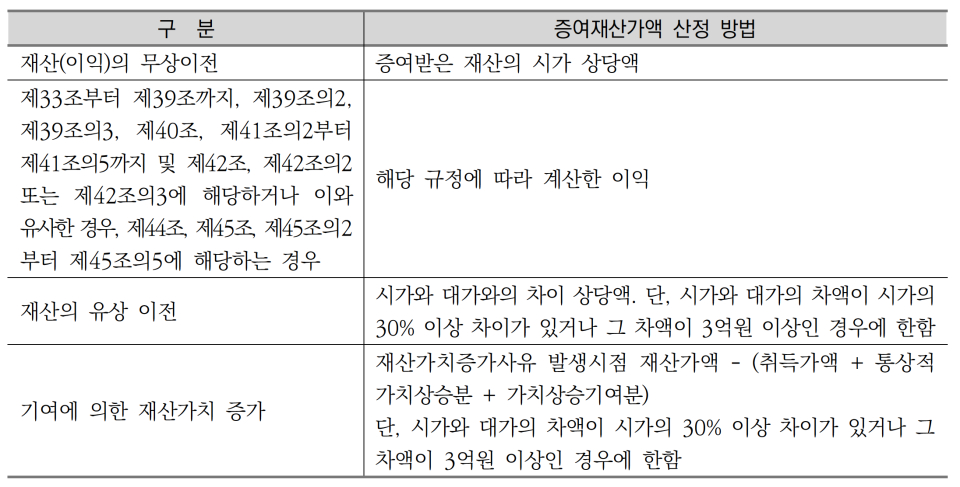

● 집행기준, 31-23-1, 증여재산가액 계산의 일반원칙

● 집행기준, 31-23-2, 예금계좌에 입금된 현금의 증여시기한

증여목적으로 타인명의의 예금계좌를 개설하여 현금을 입금한 경우 그 입금시기에 증여한 것으로 보는 것이나, 입금시점에 타인이 증여 받은 사실이 확인되지 않는 경우 혹은 단순히 예금계좌로 예치되는 경우에는 타인이 당해 금전을 인출하여 사용한 날에 증여한 것으로 본다.

● 집행기준, 32-24-1, 증여재산의 취득시기

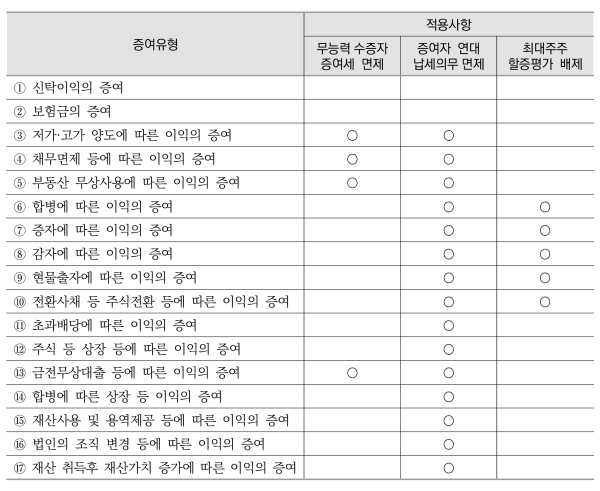

● 집행기준, 33-0-1, 증여유형 요약

● 집행기준, 33-0-2, 증여유형의 적용

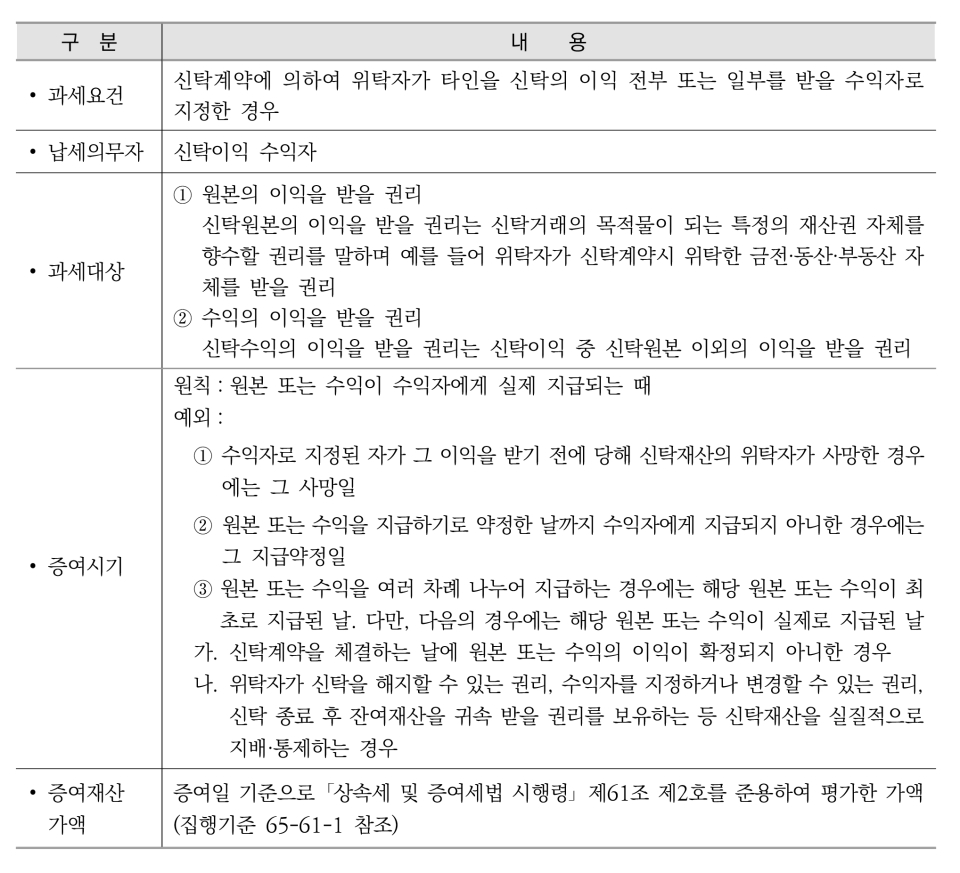

● 집행기준, 33-25-1, 신탁이익의 증여

● 집행기준, 33-25-2, 수익자가 특정되지 아니한 경우 신탁이익의 귀속

수익자가 특정되지 아니하거나 아직 존재하지 아니하는 경우에는 위탁자 또는 그 상속인을 수익자로 보며 수익자가 특정되거나 존재하게 된 경우에 새로운 신탁이 있는 것으로 본다.

● 집행기준, 33-25-3, 신탁이익에 소득세가 원천징수된 경우

위탁자가 타인에게 신탁의 이익을 받을 권리를 소유하게 한 경우 그 신탁이익에 대한 소득세 원천징수 여부에 관계없이 그 신탁의 이익을 받을 권리를 증여한 것으로 본다.